Camera Deputaților, ca for decizional, a adoptat ieri două proiecte de acte normative care aduc un număr mare de modificări Codului Fiscal și Codului de Procedură Fiscală. Proiectele de lege au fost depuse în Parlament încă din toamna anului trecut de către senatorul Eugen Teodorovici, la momentul respectiv și ministru al Finanțelor, după ce inițial au fost pregătite de către Ministerul Finanțelor pentru a fi asumate de Guvern. Mare parte a modificărilor au fost solicitate anterior de către mediul de afaceri.

Înainte de a fi prezentată aici, informația a fost anunțată cu mult înainte pe Profit Insider

Pentru a intra în vigoare, cele două legi trebuie promulgate și publicate în Monitorul Oficial.

CITEȘTE ȘI Avantaj Client 8.087 euro TVA inclus pentru Sprinter 314 CDI Furgon, 11 mc, cu tracțiune față. Îndreaptă-te spre reușită!Cele două legi aduc zeci de pagini de modificări Codului Fiscal și Codului de Procedură Fiscală, printre care:

Clarificări privind răspundere cu bunurile personale a persoanelor fizice care desfășoară activități independente

Este introdusă precizarea că persoanele fizice care desfășoară activități economice în mod independent răspund pentru obligațiile fiscale datorate ca urmare a desfășurării profesiei sau activității cu bunurile din patrimoniul de afectațiune. Dacă acestea nu sunt suficiente, pot fi urmărite și celelalte bunuri ale debitorului.

Astfel, persoana fizică răspune cu întreg patrimoniul personal pentru obligațiile datorate ca urmare a exercitării activității, cu mențiunea că răspunderea cu bunurile personale este subsidiară, în sensul că Fiscul va efectua demersurile de recuperare inițial prin executarea bunurilor din patrimoniul afacerilor și dacă acestea sunt insuficiente, va trece la demersuri pentru executarea bunurilor personale.

Inițiatorul precizează că actuala formă a Codului de procedură fiscală prevede modul în care răspunde o persoană care desfășoară o profesie liberă, fără ca textul să prevadă situația persoanelor care desfășoară activități economice în mod independent, iar în practica ANAF au fost constatate unele dificultăți în recuperarea creanțelor bugetare datorate de către aceste persoane fizice.

Forma nouă

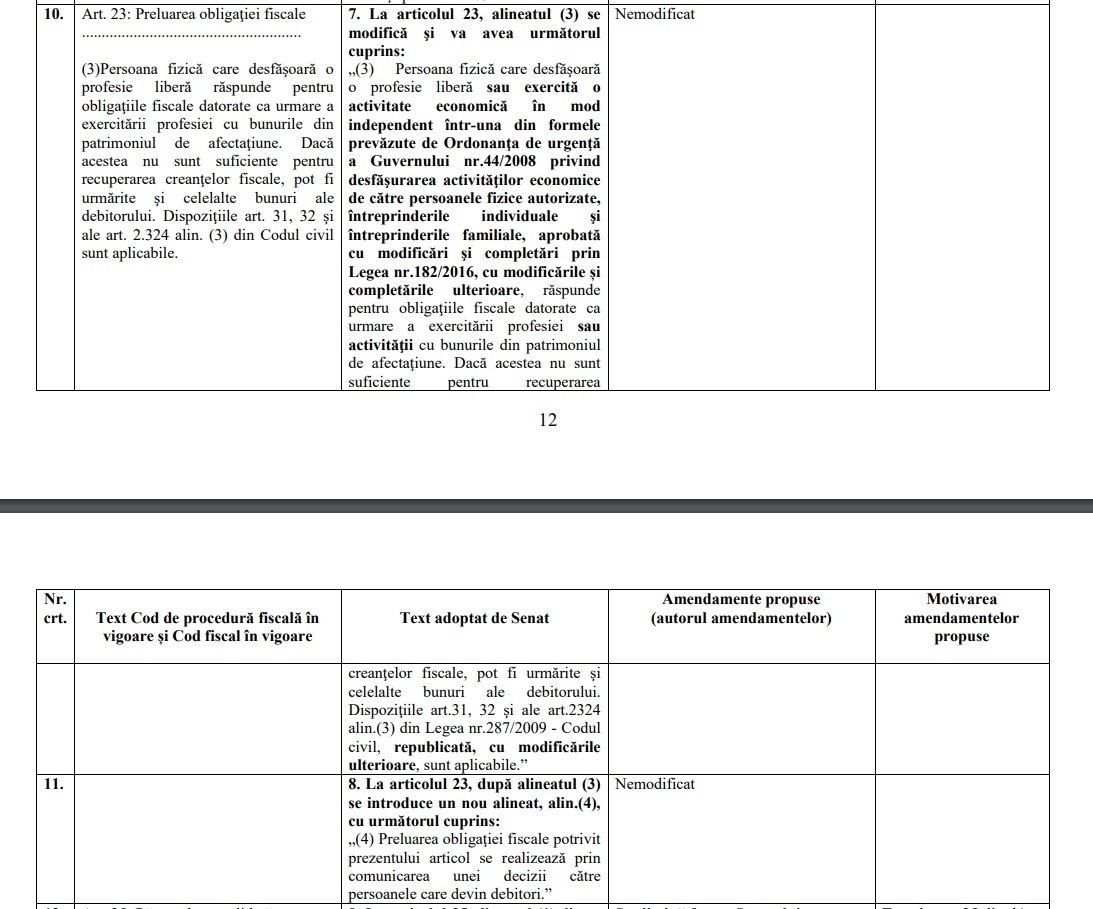

La articolul 23, alineatul (3) se modifică și va avea următorul cuprins:

„(3) Persoana fizică care desfășoară o profesie liberă sau exercită o activitate economică în mod independent într-una din formele prevăzute de Ordonanța de urgență a Guvernului nr.44/2008 privind desfășurarea activităților economice de către persoanele fizice autorizate, întreprinderile individuale și întreprinderile familiale, aprobată cu modificări și completări prin Legea nr.182/2016, cu modificările și completările ulterioare, răspunde pentru obligațiile fiscale datorate ca urmare a exercitării profesiei sau activității cu bunurile din patrimoniul de afectațiune. Dacă acestea nu sunt suficiente pentru recuperarea creanțelor fiscale, pot fi urmărite și celelalte bunuri ale debitorului. Dispozițiile art.31, 32 și ale art.2324 alin.(3) din Legea nr.287/2009 - Codul civil, republicată, cu modificările ulterioare, sunt aplicabile.”

La articolul 23, după alineatul (3) se introduce un nou alineat, alin.(4), cu următorul cuprins:

„(4) Preluarea obligației fiscale potrivit prezentului articol se realizează prin comunicarea unei decizii către persoanele care devin debitori.”

Actuala formă

(3) Persoana fizică care desfășoară o profesie liberă răspunde pentru obligațiile fiscale datorate ca urmare a exercitării profesiei cu bunurile din patrimoniul de afectațiune. Dacă acestea nu sunt suficiente pentru recuperarea creanțelor fiscale, pot fi urmărite și celelalte bunuri ale debitorului. Dispozițiile art. 31, 32 și ale art. 2.324 alin. (3) din Codul civil sunt aplicabile.

O altă modificare importantă - reglementarea impozitării avantajului în natură rezultat din utilizarea în interes personal a mașinii de serviciu în cazul microîntreprinderilor și firmelor cărora li se aplică impozitul specific

Art. 76: Definirea veniturilor din salarii și asimilate salariilor

(4)Următoarele venituri nu sunt impozabile, în înțelesul impozitului pe venit:

La articolul 76 alineatul (4), după litera ț) se introduce o nouă literă, lit.ț1), cu următorul cuprins: „ț1) avantajele sub forma utilizării în scop personal a vehiculelor prevăzute la art.25 alin.(3) lit.l) care nu sunt utilizate exclusiv în scopul activității economice, aflate în proprietatea sau folosința persoanelor juridice ce aplică regimul de impozitare al microîntreprinderilor sau impozitul specific unor activități.”

Alte modificări

În domeniul Codului Fiscal

- Consolidarea fiscală a impozitului pe profit datorat de grupurile fiscale de firme;

- Dezvoltarea conceptului de ”loc al conducerii efective” pentru persoanele juridice nerezidente înregistrate într-un stat cu care România are încheiată Convenție de evitarea a dublei impuneri, potrivit legislației acelui stat, dar care sunt controlate și gestionate din România. Aceste persoane juridice străine cu locul de exercitare a conducerii efective în România vor datora impozit pe profit pentru profitul impozabil obținut din orice sursă, atât din România, cât și din străinătate;

- Excluderea din sfera veniturilor impozabile, pentru veniturile din salarii, a folosirii în scop personal a anumitor vehicule care nu sunt utilizate exclusiv în scopul activității economice și se află în patrimoniul persoanelor juridice ce aplică regimul de impozitare a microîntreprinderilor sau impozitul specific unor activități;

- Reglementarea obligațiilor de calcul, reținere, plată și declarare a impozitului pe venit și a contribuțiilor sociale obligatorii, aferente avantajelor în bani și în natură primite de angajat de la terți.

Proiectul de lege adoptat de Senat

Ultimele modificări aduse în Comisia de Buget Finanțe a Camerei Deputaților

În domeniul procedurii fiscale

- Suspendarea inspecției fiscale în situația sesizării organelor judiciare, în considerarea faptului că CEDO a criticat România prin prisma faptului că, prin procedurile în vigoare, a permis ca referitor la același contribuabil și pentru aceeași situație de fapt să se declanșeze două proceduri: o procedură administrativă și o procedură penală.

- Posibilitatea efectuării reverificării inspecției și la cererea contribuabilului în cazul în care sunt îndeplinite cumulativ condițiile prevăzute de lege.

- Sancțiunea cu nulitatea a actului administrativ fiscal în situația în care organul fiscal nu respectă anumite obligații stabilite de lege în sarcina acestuia.

- Schimbarea competenței de soluționare a contestațiilor de la ANAF la MFP. Scopul acestei măsuri este de a crește gradul de încredere a contribuabililor în sistemul fiscal prin asigurarea unui nivel superior de independență și, implicit, premise pentru creșterea imparțialității în luarea deciziilor cu privire la contestațiile formulate de contribuabili împotriva tuturor actelor emise de administrația fiscală. Practic, structurile de soluționare a contestațiilor existente la nivelul ANAF vor fi preluate în cadrul MFP.

- Reglementarea posibilității de reexaminare a deciziei de soluționare a contestației în anumite situații, expres prevăzute de lege în scopul încetării procedurilor judiciare costisitoare atât pentru contribuabili, cât și pentru administrația fiscală, degrevarea instanțelor judecătorești de asemenea litigii și evitarea plății de către organele fiscale de cheltuieli de judecată, dobânzi sau alte sume în cazul în care se apreciază că actul emis nu este în conformitate cu dispozițiile legale.

Proiectul de lege adoptat de Senat

Ultimele modificări aduse în Comisia de Buget Finanțe a Camerei Deputaților