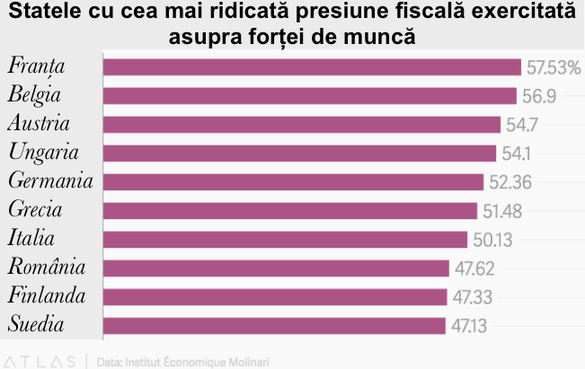

Angajații români au muncit anul trecut 174 de zile numai pentru a putea achita impozitele impuse de stat, povara fiscală la care sunt supuși clasându-i pe locul al 8-lea în topul impozitării forței de muncă în cele 28 de state membre ale UE, realizat de Institutul economic Molinari din Bruxelles.

Cu o cotă efectivă de impozitare de 47,62% din venitul salarial, România este depășită în top doar de 7 state europene. Pe primul loc se situează Franța, cu o cotă efectivă de impozitare a forței de muncă de 57,53%, urmată de Belgia, cu 56,9%, și Austria, cu 54,7%. Printre europenii care plătesc peste 50% din venit impozite statului (impozit pe venit și contribuții sociale) se mai numără ungurii (cu 54,1%), germanii (cu 52,36%), grecii (cu 51,48%) și italienii (cu 50,13%).

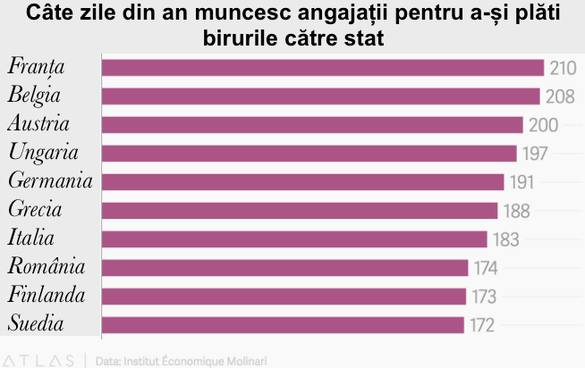

Drept urmare, francezii au muncit anul trecut 210 zile pentru a-și putea achita birurile pe forța de muncă, belgienii - 208, iar austriecii - 200 zile din totalul celor 365 de zile ale anului.

Mai multe zile decât românii sunt nevoiți să presteze și angajații din Ungaria (197 zile), Germania (191), Grecia (188) și Italia (183).

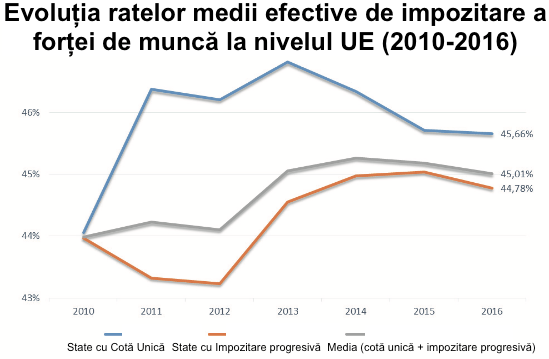

Institutul economic din Bruxelles, care poartă numele unui important economist belgian din secolul al XIX-lea, a analizat și povara fiscală impusă în statele care au adoptat un sistem de impozitare de tipul cotă unică comparativ cu cele care au un sistem progresiv. Concluzia nu este una confortabilă pentru adepții de dreapta ai acestui sistem: povara fiscală impusă forței de muncă este cu un punct procentual mai ridicată în state cu cotă unică de impozitare comparativ cu cea din statele cu cotă progresivă. Un angajat dintr-un stat european cu cotă unică plătește în medie efectiv 45,66% din venit către stat, în timp ce un angajat dintr-un stat european cu impozitare progresivă, 44,78%.

Motivul: ratele contribuțiilor sociale din statele cu cotă unică sunt mult mai ridicate decât cele din statele cu impozitare progresivă. 72% din veniturile colectate de statele cu cotă unică provin din contribuții sociale.

Nici măcar în ceea ce privește impozitul pe venit, statele cu cotă unică nu stau mai bine: din cele 10 țări cu cele mai reduse cote de impozitare a muncii, 8 provin din state cu impozitare progresivă.

Cea mai redusă cotă unică este cea din Bulgaria, de doar 10%, comparativ cu 16% în România. În plus, 5 din cele 6 state europene cu cotă unică (toate cu excepția Bulgariei) și-au majorat taxa pe valoare adăugată față de nivelul din 2009.

România a revenit la nivelul din 2009 (19%) de-abia de la 1 ianuarie 2017.