Senatul a aprobat, luni, proiectul de lege inițiat de senatorul PNL Daniel Zamfir prin care este eliminat caracterul de titlu executoriu al contractelor de credit încheiate între persoanele fizice consumatori și bănci, inclusiv la leasing. Penalitățile și alte obligații de plată nu vor putea depăși, totodată, 50% din suma restantă la rezilierea contractului de credit, iar consumatorii datornici vor putea vinde bunul luat în leasing deși nu sunt proprietari, mai stabilește proiectul.

Proiectul senatorului liberal a fost adoptat cu sprijinul partidelor de guvernământ, PSD și ALDE, liderul grupului liberal, Florin Cîțu, declarându-se împotriva inițiativei. Guvernul nu a exprimat niciun punct de vedere, de susținere sau opoziție, cu privire la inițiativă. Criticat de către bănci, proiectul va merge pentru dezbatere la Camera Deputaților.

De ce este important: Fără caracterul de titlu executoriu, băncile vor fi obligate să cheme în instanță debitorii rău-platnici pentru a dovedi că o creanță este certă, lichidă și exigibilă astfel încât să poată începe executarea silită, în toate formele acesteia, cum ar fi poprirea veniturilor sau vânzarea bunurilor aduse garanție. Procesul ar putea fi unul foarte îndelungat, de până la 3 ani după unele estimări, și ar încărca instanțele, dar ar permite consumatorilor cel puțin să amâne executarea silită o perioadă și chiar să reducă creanțele dacă există clauze abuzive în contracte. Pe de altă parte, băncile ar acumula credite neperformante suplimentare.

În forma curentă a legii, toate contractele de credit încheiate cu banca reprezintă titlu executoriu, astfel că, în cazul în care contractul nu este respectat de către debitor – restanțele cumulează peste 90 de zile, de exemplu , banca se prezintă cu documentele justificative la un executor judecătoresc, care mai departe merge cu el în instanță pentru a putea începe obține încuviințarea executării silite, într-o procedură rapidă și nepublică și care poate fi contestată doar de către creditor.

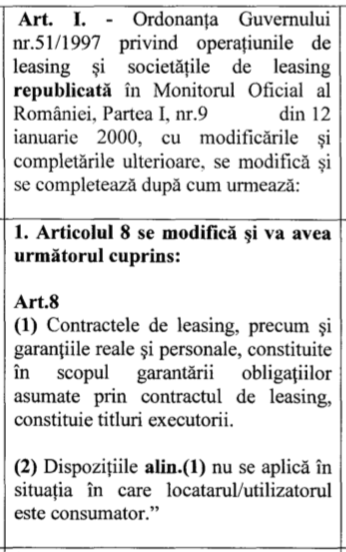

Prima parte a proiectului modifică OG 51/ 1997 privind operațiunile de leasing și societățile de leasing și aduce schimbări importante în regulile de stingere a obligațiilor și în funcționarea contractelor de leasing.

Modificările au în vedere exclusiv consumatorul, respectiv ”persoana fizică ce acționează în scopuri care se află în afara activității sale comerciale sau profesionale” (cf. OUG 50/ 2010).

Consumatorii, care nu sunt proprietari ai bunului achiziționat în leasing până nu achită toată suma, obțin dreptul de a alege ei, și nu proprietarii bunurilor (firmele de leasing), modalitatea de valorificare a bunului dacă nu-și achită timp de trei luni ratele datorate.

Pe de altă parte, firmele de leasing va trebui să obțină confirmarea în instanță a datoriilor de executat, contractele nemaifiind titluri executorii, iar consumatorii vor fi parte în astfel de acțiuni și li se vor putea impune cheltuieli de judecată.

Cea de-a doua parte, care modifică OUG nr. 99/2006 privind instituțiile de credit și adecvarea capitalului, vizează eliminarea caracterului de titlu executoriu pentru contractele de credit încheiate cu consumatorii, prin derogarea de la articolul 120 din Legea de funcționare a băncilor: „Contractele de credit, inclusiv contractele de garanție reală sau personală, încheiate de o instituție de credit constituie titluri executorii”.

Și în acest caz este introdus un nou alineat: „Dispozițiile prezentului articol nu se aplică în situația contractelor încheiate cu consumatorii”.

Prin instituție de credit se înțelege o bancă sau o cooperativă de credit, legea nefiind aplicabilă în cazul instituțiilor financiar nebancare. O inițiativă similară, dar care privea sectorul IFN, a fost respinsă definitiv anul trecut de Camera Deputaților.

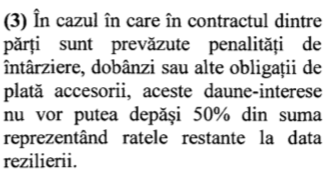

O altă modificare a legislației actuale limitează la 50% penalitățile și alte obligații de plată ale debitorului la rezilierea contractului de credit.

Zamfir spune că modificarea este necesară în contextul în care experiența arată că obligațiile de plată ale debitorilor au fost umflate de diferite clauze abuzive de către creditori, pe care consumatorii au fost nevoiți să vină apoi să le conteste, în timp ce acum verificarea contractului se va face înainte de începerea executării silite.

„Sunt interesat în primul rând de verificarea creanțelor comerciale, nu vreau să afectez dreptul băncii de a executa ipoteca”, a declarat Zamfir pentru Profit.ro.

Creditorii ar fi mult mai înclinați să negocieze cu debitorul valoarea creanței mai aproape de realitate, pentru că dacă merg în instanță suportă și cheltuielile de judecată, dacă sunt de rea-credință, adaugă Zamfir.

În schimb, potrivit liderului senatorilor liberali, Florin Cîțu, prevederile proiectului vor conduce la o creștere a costului de împrumut al României de la 0,5% la 1%, la reducerea profitului unei bănci de stat precum CEC cu 25% și la creșterea deficitului bugetului de stat, prin garanțiile de stat oferite în programul Prima Casă, chiar cu 1%.

Firma de consultanță KPMG arată, într-un studiu comandat de către bănci, că instituțiile de credit ar putea să recurgă, în momentul semnării noilor contracte, la soluții alternative de asigurare a caracterului de titlu executoriu al contractelor de credit, cum ar fi invocarea prevederilor Codul civil referitoare la caracterul de titlu executoriu al ipotecilor sau autentificarea notarială a contractului de credit și de garanție, costurile directe aferente urmând să fie suportate de consumator.

Consultanții de la KPMG susțin că debitorii au la îndemână alte soluții pentru a verifica legalitatea contractelor – fie procese începute înainte de executarea silită, fie contestații la executare, care sunt scutite de taxa de timbru, în cazul în care se cere constatarea nulității unor clauze contractuale.

De asemenea, procesul de obținerea a titlului executoriu ar putea ajunge la 3 ani, perioadă în care băncile ar acumula credite neperformante, arată autorii studiului.

Din circa 1,06 milioane de persoane fizice cu credite de peste 20.000 de lei în septembrie 2017, aproape 61.000 aveau credite neperformante și 36.000 erau în proceduri de restructurare, potrivit estimărilor KPMG pe baza datelor din Centrala Riscului de Credit.

Datele din registrul administrat de BNR include doar expunerile băncilor, fără IFN și firme de recuperare.

La Biroul de Credit, deținut de bănci, figurau la finele lunii ianuarie 680.000 de debitori cu 941.000 de restanțe de peste 30 de zile la bănci și 34 de IFN, în valoare totală de 7,5 miliarde de lei. Restanțe la credite de 4,3 miliarde de lei depășeau 90 de zile, 1,6 miliarde de lei erau trimise la colectare și 1,5 miliarde de lei erau scoase în afara bilanțului.