Nu pentru că este “Un program bun distrus de o lege proastă”. Nici pentru că dispariția sa este principalul motiv pentru care “Legea dării în plată dăunează grav României”. Nici pentru alte argumente ale apocalipsei imobiliare și demografice, prevestite de bancheri într-o reclamă recentă, care a fost distribuită în întreaga presă, inclusiv pe acest site, către un public căruia, probabil, i-au fost mult subestimate capacitățile intelectuale.

Prima casă nu trebuie să poată fi dată în plată pentru simplul motiv că intrarea în sfera de aplicare a acestei legi ar însemna o extindere a ajutorului de stat, majorând povara și riscul asumat de contribuabili.

Într-o logică economică sănătoasă, programul trebuia de mult timp să dispară. Iar asta nu ți-au mai spus-o bancherii, dacă ar fi să le parafrazăm mesajul cu adresare directă și formulare tabloidă din reclama amintită. Trebuia să fie închis cu o lege bună, cu articol unic, nu să fie extins, cum s-a întâmplat deja, prin posibilitatea de a cumpăra a doua casă, mai mare, spre bucuria băncilor și a agenților imobiliari intermediari de apartamente vechi, sau cum urmează să se facă, la nivelul riscului asumat de contribuabili și de finanțatori, prin mijloace care acum deranjează băncile, dacă se acceptă stingerea completă a obligației de rambursare prin darea în plată a garanției.

Atât apărătorii legii dării în plată, cât și contestatarii ei par să uite acest lucru: creditele Prima casă nu sunt doar produse bancare, ci și ajutoare de stat, subvenții indirecte. Cei care le-au obținut nu sunt doar consumatori obișnuiți de produse financiare, ci și beneficiari indirecți de ajutor de stat, cum sunt, de altfel, și băncile (beneficiarii direcți ai garanției).

Garanția statului, care a permis acordarea de credite cu avans de doar 5% și cu dobânzi mai mici decât la ipotecarele standard, implică pentru contribuabili riscul de a plăti, din taxele lor, o parte din împrumutul pe care beneficiarul acestuia ar ajunge să nu-l mai poată rambursa. Posibilitatea ca bugetul să recupereze apoi sumele, prin executare, de la debitor se reduce evident dacă obligația se consideră stinsă integral prin dare în plată a casei.

Inițiatorii legii au invocat nevoia unei împărțiri mai echitabile a riscului între debitori și bănci, dar au omis să completeze că, pentru Prima casă, cer ca riscul să fie reașezat “mai echitabil” și între beneficiarii creditelor și contribuabili, în defavoarea celor din urmă.

Existența unui ajutor de stat la mijloc este motivul pentru care nu se poate vorbi de discriminare dacă programul Prima casă este exclus din legea dării în plată. Ajutoarele de stat, subvențiile sunt întotdeauna discriminatorii. Ele se acordă cu limite de expunere sau doar pentru anumite categorii, deoarece implică bani luați de la alți oameni, iar bugetul nu-și permite, pur și simplu, să dea un ajutor sau o subvenție tuturor. Altfel, ajutoarele de încălzire ar putea fi atacate pe motiv de discriminare de persoanele cu venituri mari, sau gratuitățile pe transport de toți cei care nu sunt pensionari.

Clienții care au luat împrumuturi Prima casă trebuie protejați legal, la fel ca orice consumator de servicii financiare, de eventuale abuzuri ale băncilor în derularea contractelor, când e vorba de comisioane, dobânzi sau de alte clauze comerciale. Pentru partea care poate ajunge să afecteze banii contribuabililor, însă, cea care ține de nerambursarea integrală a creditului, de stingerea obligației, e normal să existe limitări ale expunerii bugetare, ca la orice ajutor de stat.

Legea falimentului personal ar trebui să ofere protecție nediscriminatorie celor ajunși în imposibilitate de plată. A crește, însă, expunerea bugetului pe programul Prima Casă și pentru a le permite să ramburseze doar parțial banii contribuabililor, prin dare în plată, celor care cred că scăderea valorii locuinței nu mai merită să restituie tot ce au împrumutat înseamnă o reașezare a riscului și pe seama plătitorilor de taxe. Nu poate fi justificată prin nediscriminarea față de clienții care au luat credite ipotecare standard, cu avans și dobândă nesubvenționate indirect, prin garanția statului. La o adică, și aceștia din urmă s-ar putea considera discriminați pentru că nu s-au putut împrumuta în condiții la fel de avantajoase, doar pentru că vârsta sau un metru pătrat în plus la locuința deținută nu le-a permis să ia un credit Prima casă.

Față de conceptul discriminării, și bancherii au propria lor orbire, mult mai puțin explicabilă decât la debitorii obișnuiți, dată fiind mulțimea de avocați plătiți să-i lumineze.

Coerenți în apărarea principiului proprietății private și în contestarea unei reglementări care schimbă regulile tradiționale ale stingerii obligațiilor prin derogare de la Codul Civil doar pentru o categorie de credite (cele ipotecare) și de creditori (bănci și IFN-uri), bancherii sunt gata să accepte abuzul de drept, acuzat chiar de ei, dacă se face “cu plafon”. Peste 150.000 de euro avem abuz de drept, sub 150.000 de euro acesta dispare subit, sau, chiar dacă rămâne, este benefic pentru că-i ajută doar pe nevoiași, nu și pe speculatorii fără scrupule.

O logică sucită și o călcare pe propriile principii, pe care nu s-au rușinat să le afișeze mulți șefi de bănci și oficiali BNR.

După cum nu s-au jenat nici să respingă vehement ideea că un astfel de plafon ar fi discriminatoriu. Din nou, cu o logică aiuritoare: făcând o paralelă nefericită cu limitările ce pot fi puse, fără teamă de discriminare, subvențiilor și ajutoarelor de stat și uitând că legea dării în plată nu reglementează angajamente bugetare, ci relații contractuale între privați, pentru care tratamentul juridic trebuie să fie egal în stingerea obligațiilor, indiferent de dimensiunea acestora.

Dacă darea în plată aplicată retroactiv este nocivă pentru disciplina contractuală și dreptul de proprietate, atunci este așa și pentru 100 de lei, și pentru un million.

Dacă extinderea ajutorului de stat acordat prin Prima casă e riscantă pentru plătitorii de taxe și nejustificată în condițiile în care economia nu se mai află în criza care a motivat demararea programului, în 2009, atunci subvenția însăși nu-și mai găsește nici ea justificarea și trebuie eliminată complet înainte de a produce și mai multe distorsiuni în piață.

Niște bancheri coerenți cu propriile principii ar fi trebuit să aibă curaj să și le susțină, astfel, până la capăt. Poate ar fi avut parte de mai mulți susținători în rândul oamenilor care cred că dreptul de proprietate și libertatea contractuală nu trebuie să fie afectate de intervenții ale statului.

Au fugit, însă, de acestea și au preferat rețeta compromisului, în speranța că plafonul la abuz le va limita pagubele proprii și că ajutorul de stat le va rămâne încă mult timp la temelia afacerilor, într-o țară în care Guvernul a ajuns deja cel mai mare garantor de credite ipotecare din Europa (Prima Casă a depășit jumătate din soldul creditelor imobiliare acordate în sistemul bancar).

Au preferat să comunice la fel de populist ca unii susținători ai legii pe care o contestă, închipuindu-și, probabil, că un bancher care îmbrățișează în declarații cauza celor nevoiași, negându-și propriile principii și interese, este mai credibil decât un politician care face același lucru.

În special reclama prin care Consiliul Patronatelor Bancare a înțeles să se adreseze “celor mulți”, “pe limba lor”, pentru a le dezvălui adevărul ascuns al legii dării în plată și felul în care au fost manipulați de susținătorii legii, prin media, nu încetează să mă uimească.

Nu cunosc creativii din spatele conceptului, dar aș vrea să le mulțumesc pentru accesele repetate de râs provocate.

Pentru un jurnalist care a acoperit subiectul cu știri din toate unghiurile posibile, cu spațiu editorial chiar disproporționat alocat prezentării argumentelor băncilor comerciale, ale băncii centrale și instituțiilor financiare internaționale, primul șoc vine când realizează că bancherii îi jignesc, în spațiul de reclamă, și onestitatea publicației, și inteligența cititorilor. Nu doar prin formulările tabloide, ci și prin acuzațiile și “dezvăluirile” făcute.

Te gândești că poate au greșit machetele publicitare și au trimis la tine reclama concepută special pentru cititorii Click sau Libertatea.

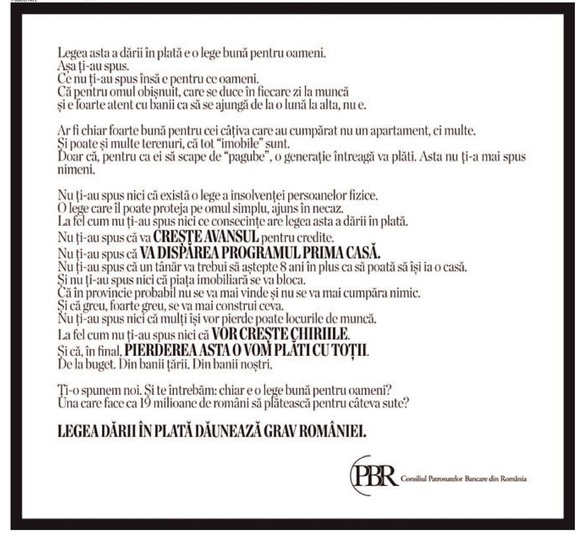

“Legea asta a dării în plată e o lege bună pentru oameni. Așa ți-au spus. Ce nu ți-au spus, însă, e pentru ce oameni. Că pentru omul obișnuit, care se duce în fiecare zi la muncă și e foarte atent cu banii ca să se ajungă de la o lună la alta, nu e. Ar fi chiar foarte bună pentru cei câțiva care au cumpărat nu un apartament, ci multe. Și poate și multe terenuri, că tot imobile sunt. Doar că, pentru ca ei să scape de pagube, o generație întreagă va plăti. Asta nu ți-a mai spus nimeni.”

Serios? Chiar nimeni nu i-a mai spus asta cititorului Profit.ro? L-am ținut în întuneric, ascunzându-i toate declarațiile celor care au indicat astfel de potențiali beneficiari ai legii? M-am speriat și abia după ce am căutat în arhivă am răsuflat ușurată: zecile de declarații date în acest sens de bancheri erau frumos și corect relatate.

Nu mi-am revenit bine, că reclama îmi dă iar fiori: “Nu ți-au spus nici că există o lege a insolvenței persoanelor fizice. O lege care îl poate proteja pe omul simplu ajuns în necaz.“

Hait! Nici de asta n-am spus oamenilor? Ce-or să creadă despre noi acum, când vin bancherii și le arată cum le-am ascuns adevărul? Arhivă, din nou. Articole mulțime despre legea insolvenței persoanelor fizice, față de care bancherii aveau, în trecut, foarte multe obiecții.

“La fel cum nu ți-au spus nici ce consecințe are legea asta a dării în plată.“, continuă reclama, enumerând, pe 11 rânduri, alte adevăruri ascunse cititorilor, unele evidențiate cu majuscule, precum apocalipticul VA DISPĂREA PROGRAMUL PRIMA CASĂ. N-am mai stat să le verific absența din arhivă, deoarece amintirea publicării unor declarații date de bancheri despre ele era prea recentă.

Site-ul www.AdevărulDespreDareaInPlata.ro, la care reclama trimite cititorii să-și afle corecta informare, continuă cu linkuri către articole care reflectă poziții critice față de darea în plată, exprimate de mai multe instituții, șefi de bănci, analiști. Cum nici de cunoașterea unora dintre acestea nu am văduvit până acum cititorii, m-am gândit că poate conceptul reclamei mizeaza pe impactul reunirii argumentelor defavorabile legii într-un singur loc, pur, curățat de orice critică sau poziție contrară, de care bancherii cred că lumea este oricum sătulă.

Am renunțat, totuși, la analiza mesajului pentru a mă bucura în voie de estetica lui. Îmi imaginez cât s-au distrat și creativii care au conceput reclama. Dupa grafică și mesaj, au făcut-o unii dintre cei mai „cool” din piață, care au convins clientul că procesul simplificării e un act de curaj, că nu-i vând, așa, doar old school advertising, ci un proces complet de marketing simplificat prin strategie și comunicare.

Parcă văd brain-stormingul: punem doar alb și negru, layout de anunț mortuar, că doar vestim moartea creditului, a construcțiilor, a locurilor de muncă, a viitorului tinerilor. Chenar gros de doliu la ferpar, pentru toți viitorii răposații, cărora ne adresăm direct, cu „tu”, cu cuvinte simple, cu spargeri dramatice de propoziții și intercalări tabloide de MAJUSCULE.

Scoateți colecția Libertatea pentru inspirație la formulări memorabile! „PIERDEREA ASTA O VOM PLĂTI CU TOȚII De la buget. Din banii țării. Din banii noștri.” „Asta nu ți-a mai spus-o nimeni”.

Ce păcat că nu merge aplicată și regula de aur a tabloidelor (cei 3 S - Sex, Sânge, Scandal), dar măcar puneți minim patru dezastre într-un singur paragraf!

Imediat sub anunțul mortuar, apar și fotografiile unor președinți de bănci, membri ai patronatului care-l semnează. Încadrare care te face să asociezi, absurd, imaginea unor oameni sobri cu adresarea tabloidă de deasupra și cu formulări de care, probabil, se arată dezgustați când vorbesc de calitatea presei actuale. Să ți-i închipui pe Philippe Lhotte de la BRD, pe Sergiu Manea de la BCR sau pe Răsvan Radu, Unicredit, declamând replici memorabile din ferpar: „Asta nu ți-a mai spus-o nimeni!” ar putea fi amuzant, dar mă îndoiesc că și-au dorit efectul acesta când au comandat reclama.

Cel puțin la fel de inadecvată și poate chiar mai ridicolă s-a grăbit să fie partea adversă. Susținători înfocați ai legii privind darea în plată au amenințat că vor cere sancțiuni la protecția consumatorului pentru autorii reclamei.

O reclamă marcată cu P este o reclamă transparentă și va fi percepută ca atare de public, cu toată încărcătura ei subiectivă. Să te apuci să o reclami la ANPC ca demers de manipulare, pentru a nu ajunge să prostească proștii, care nu sunt capabili să discearnă singuri ce e informare și ce e propagandă, înseamnă că ai același dispreț față de capacitățile intelectuale ale publicului cum au și autorii reclamei.