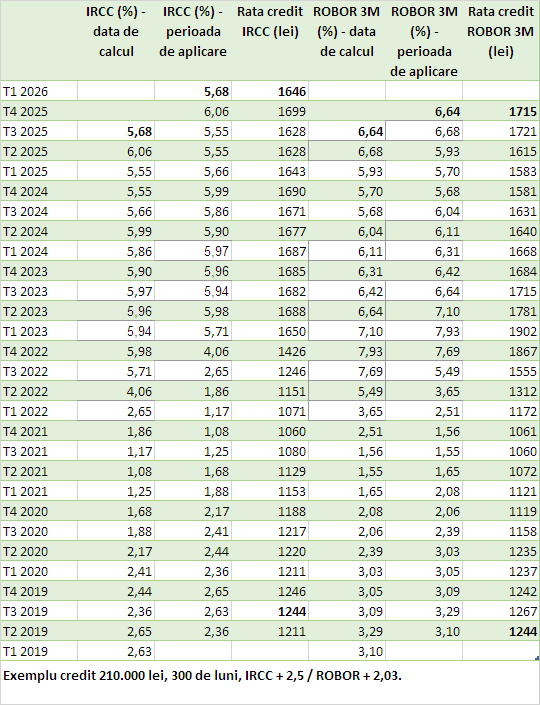

Indicele de referință pentru creditele acordate consumatorilor (IRCC) urcă de la 5,55% la 6,06% de la 1 octombrie, cel mai ridicat nivel de la adoptarea acestei referințe în 2019, așa cum Profit.ro relata în vară.

De la 1 ianuarie și până la 31 martie, IRCC va scădea la 5,68%, arată calculele Profit.ro, pe baza datelor disponibile de la BNR.

IRCC se aplică cu o întârziere de un trimestru de la data ultimei valori incluse în calcul.

Indicele se calculează pe baza mediei trimestriale a dobânzilor zilnice la tranzacțiile interbancare (dobânzile la care băncile se împrumută efectiv între ele) și este influențat decisiv de doi factori: nivelul referințelor BNR (rata la facilitatea de depozit, rata cheie și rata Lombard), precum și de nivelul lichidității din piață.

Deficitul de lichiditate în care a intrat piața interbancară după primul tur al alegerilor prezidențiale a dus la creșterea abruptă a dobânzilor interbancare, din jurul ratei facilității de depozit de 5,5% la niveluri chiar de peste 6,8% (adică peste rata cheie de 6,5%), mai cu seamă în mai și iunie. Deficitul de lichiditate a apărut pe fondul ieșirilor de capitaluri și a intervenției BNR în piața valutară pentru susținerea leului.

Dobânzile interbancare au scăzut (în intervalul 5,5-5,6%) pe măsură ce piața s-a calmat după formarea noului guvern și anunțarea măsurilor pentru reducerea deficitului bugetar, iar banii au reînceput să intre, astfel că sistemul bancar a revenit pe excedent de lichiditate, chiar dacă nu la fel de ridicat ce cel de dinainte de criza politico-electorală.

ROBOR rămâne ridicat

Pe de altă parte, inflația a accelerat în ultimele luni, pe fondul creșterii TVA, a accizelor, precum și a majorării facturilor la energia electrică. Rata anuală a ajuns la aproape 10%, ceea ce influențează dobânzile pe termene ceva mai lungi, cum este cazul ROBOR la 3 luni și 6 luni, care au și o componentă de anticipație.

Astfel, media ROBOR la 3 luni a urcat de la 5,7% în T4 2024 la 5,93% în T1 2025, 6,68% în T2 și scade doar ușor la circa 6,64% în T3.

ROBOR la 3 luni rămâne rata de referință pentru creditele în lei contractate înainte de mai 2019 și pentru care nu s-au făcut solicitări de înlocuire cu IRCC

În cazul ROBOR la 6 luni, avansul a fost de la 5,74% în T4 2024, la 6,77% în T2 2025 și un nivel de circa 6,78% în T3.

Economiștii se așteaptă ca inflația ridicată să oblige BNR să mențină dobânzile la actualul nivel o vreme mai îndelungată, cel puțin până în al doilea trimestru al anului viitor. Inflația ar urma să scadă pe fondul unui efect puternic de bază din vara lui 2026, dar cel mai probabil va rămâne peste țintă, în jur de 4-5%, estimează analiștii.

O scădere a dobânzilor BNR începând cu luna mai a anului viitor, spre exemplu, s-ar vedea însă în ratele legate de IRCC abia începând cu octombrie și mai semnificativ probabil începând cu ianuarie 2027.

Ce impact are evoluția dobânzilor în ratele lunare - exemplu

La un credit de 210.000 de lei pe 300 de luni, acordat cu o marjă de 2,03 puncte procentuale în funcție de ROBOR la 3 luni, respectiv de 2,5 puncte procentuale în funcție de IRCC, de la 1 octombrie avem următoarele modificări:

Rata creditului în funcție de IRCC crește de la 1.628 de lei, la 1.699 de lei. De la 1 ianuarie 2026 însă, rata în funcție de IRCC scade la 1.646 de lei.

Rata creditului în funcție de ROBOR la 3 luni scade, începând cu 1 octombrie, de la 1.721 de lei la 1.715 lei.

Marjele de dobândă au fost alese astfel încât cele două împrumuturi să aibă aceeași dobândă la originare, în 2019, când a fost introdus IRCC. Începând cu primul trimestru din 2022, debitorul cu credite legate de IRCC din exemplul nostru a plătit cu circa 3.660 de lei mai puțin la ratele decât cel cu credite legate de ROBOR, chiar dacă dobânda pentru cele din urmă a fost mai mică începând cu T1 2024 și până în T2 2025.