Consiliul Concurenței a amendat băncile participante la panelul ROBOR cu un total de 3,73 miliarde de lei, o amendă record. Instituția consideră că băncile și-au coordonat comportamentul printr-un schimb de informații confidențiale și strategice, în special referitoare la preț, cu privire la nivelul ROBOR în cadrul procedurii de fixing. Acest lucru ar fi dus la prejudicierea debitorilor cu dobânzi variabile stabilite în funcție de nivelul ROBOR.

Consiliul a confirmat astfel informațiile publicate anterior în exclusivitate de Profit.ro.

Deși decizia Concurenței nu a fost încă publicată, aceasta fiind doar anunțată printr-un comunicat de presă, europarlamentarul AUR Gheorghe Piperea a îndemnat deja pe cei cu credite la bănci să înceapă procesele și să ceară să li se plătească sumele care ar fi fost încasate în plus.

„În cazul acestei manipulări, s-a întâmplat ca ceea ce ar fi trebuit să fie ROBOR, la un moment dat, să se adauge 2-3 puncte procentuale. Vorbim despre o perioadă din 2018 încoace, deci de peste opt ani de zile. Asta se traduce, în cazul contractelor obișnuite, în cazul contractelor concrete, într-o dobândă umflată în fiecare lună din cei opt ani de zile cu 20-25%. Practic, în fiecare lună, cei care am avut credite în această perioadă am plătit cu 20-25% mai mult. Este o plată nedatorată, o pagubă pe care ne-au cauzat-o nouă băncile și care este dispusă restituirii”, spune Piperea, într-un mesaj video - VEZI VIDEO MAI JOS

Acele 2-3 puncte procentuale de care vorbește Piperea nu reies însă din comunicatul Consiliului Concurenței și nici din datele pe care le avem începând cu 2018 legate de evoluția ratelor de dobândă din piața financiară, în raport cu ratele BNR.

Bogdan Chirițoiu, președintele Concurenței, este citat în comunicat cu singura referință la dimensiunea presupuselor creșteri cartelare ale cotațiilor ROBOR, fiind vorba de fracțiuni de procent: ”Având în vedere volumul mare de credite, variații de dimensiunea unei fracțiuni de procent pot genera sume substanțiale”.

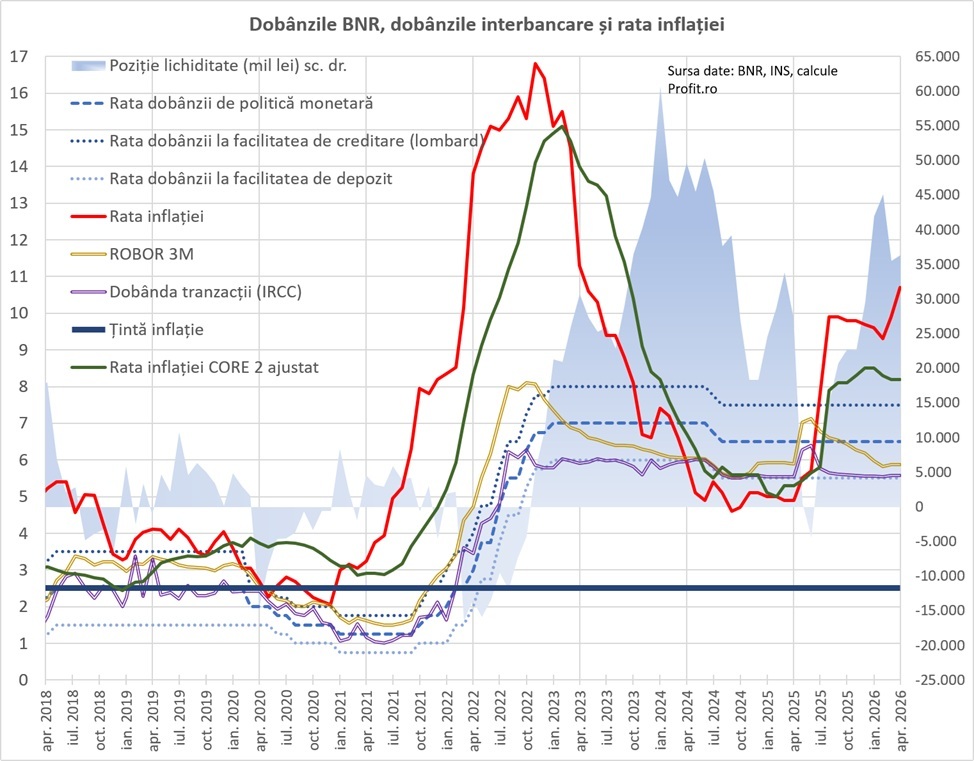

Începând cu 2018, rata ROBOR la 3 luni, spre exemplu, cea mai folosită de bănci ca rată de referință, a avut fluctuații ridicate: de la sub 2% la 8%.

Însă cotațiile ROBOR au fost în aproape tot timpul între ratele facilităților permanente ale Băncii Naționale a României, adică între facilitatea de depozit, la care băncile plasează excesul de lichiditate la BNR, și facilitatea de credit, prin care băncile pot accesa împrumuturi de la BNR în condițiile unui deficit de lichiditate, care nu poate fi acoperit din piață.

Aceste facilități permanente formează un coridor de +/- 1 punct procentual în jurul ratei cheie (care acum este de 6,5% pe an, rata la depozit fiind de 5,5% pe an și cea Lombard la 7,5% pe an. În 2020-2021, coridorul a fost și mai îngust, de +/- 0,5 pp în jurul ratei cheie, perioadă în care ROBOR s-a încadrat între cele două dobânzi.

Singurele momente în care ROBOR a ieșit din coridor au fost cele dintre martie 2022 și decembrie 2022, când pe fondul inflației foarte ridicate, care a atins 17% pe an, și a unui deficit de lichiditate, ROBOR a urcat mai rapid decât rata cheie, depășind rata facilității Lombard cu cel mult 1,5 puncte procentuale pentru scurt timp. După atingerea vârfului de inflație și revenirea sistemului bancar pe surplus de lichiditate, ROBOR la 3 luni a coborât spre rata cheie și mai apoi foarte aproape de rata facilității de depozit.

Astfel, după cum se poate observa din graficul de mai jos, afirmația că ROBOR ar fi fost umflat cu 2-3 puncte procentuale, în fiecare lună începând cu 2018, nu se susține cu fapte. Ar însemna că de fapt băncile ar trebui să finanțeze sub costul cel mai de jos al banilor stabilit de BNR.

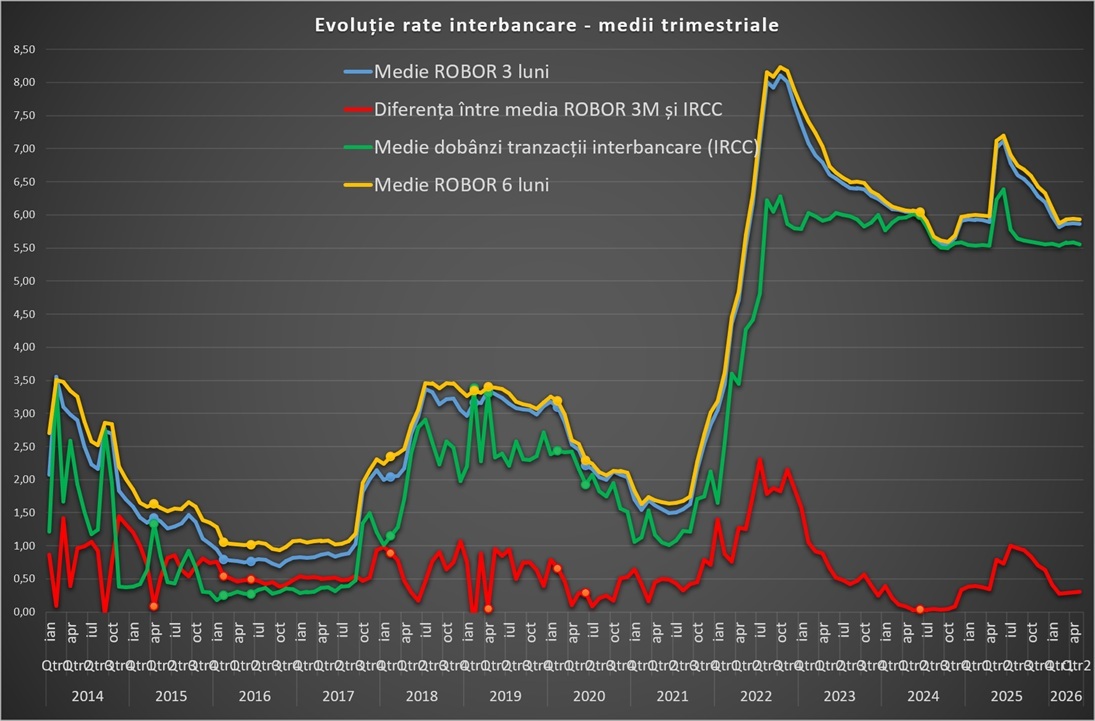

Mai mult, ROBOR nu a depășit cu 2-3 puncte procentuale nici dobânzile efective la tranzacțiile interbancare, adică acele dobânzi care stau la baza calcului IRCC.

ROBOR la 3 luni a fost în medie mai mare decât tranzacțiile medii lunare interbancare cu 0,6 puncte procentuale între ianuarie 2018 și aprilie 2026, cu 14 luni din 100 în care diferența a fost mai mare de 1 punct procentual. Vorbim de o cotație la 3 luni, care include anticipații inflaționiste, în timp ce tranzacțiile interbancare sunt de regulă pe termene foarte scurte, overnight.

Începând cu 2019, referința variabilă pentru creditele în lei acordate consumatorilor a devenit IRCC (indicele de referință pentru creditele acordate consumatorilor), care a înlocuit ROBOR. Pentru firme, ROBOR este însă în continuare utilizat.

Mai departe, Piperea susține că debitorii se califică automat la primirea sumelor înapoi, tot ce trebuie să facă e să se adreseze instanței, prejudiciul fiind deja stabilit.

„E o lege din 2020 care spune că ai dreptul să ceri această sumă înapoi, fie prin procese individuale sau colective și când te duci în proces nu este nevoie să probezi nimic din punct de vedere al faptei ilicite, al legăturii de cauzalitate cu prejudiciul, ci pur și simplu cuantifici, spui că ai avut contractul cu banca respectiv și ceri să ți să plătească suma. Toate aceste elemente de răspundere sunt prezumate”, arată Piperea.

Totodată, europarlamentarul AUR mai arată că Concurența ar fi obligat băncile să modifice contractele în derulare, deși acest lucru din nou nu reiese din comunicatul autorității.

Eurparlamentarul AUR dă și un exemplu de ce ar însemna reducerea dobânzii cu 2-3 puncte procentuale: la o rată de 2.300 – 2.400 înseamnă o reducere la 1.600 de lei. Debitorii ar putea respira, spune Piperea.

„Pentru o bancă poate să aibă consecințe destul de grave. Dar cred că are de unde să plătească banca. Au făcut profituri de 10 miliarde de euro în ultimii ani, într-o perioadă în care noi am trecut prin pandemie, criză energetică, războaie”.

Băncile pot suspenda atât titlul executoriu al amenzilor date de CC, iar în paralel pot ataca sancțiunile și pe fond, ceea ce au anunțat deja unele dintre ele că vor face.

Pipera admite că băncile ar putea bloca aceste amenzi pe calea contestațiilor în instanță și că rămâne de văzut dacă se aplică sau nu decizia Concurenței.

„Personal, voi fi acolo să mă opun acelei suspendări. Start la procese! Haștag Piperea și asociații”, încheie avocatul.