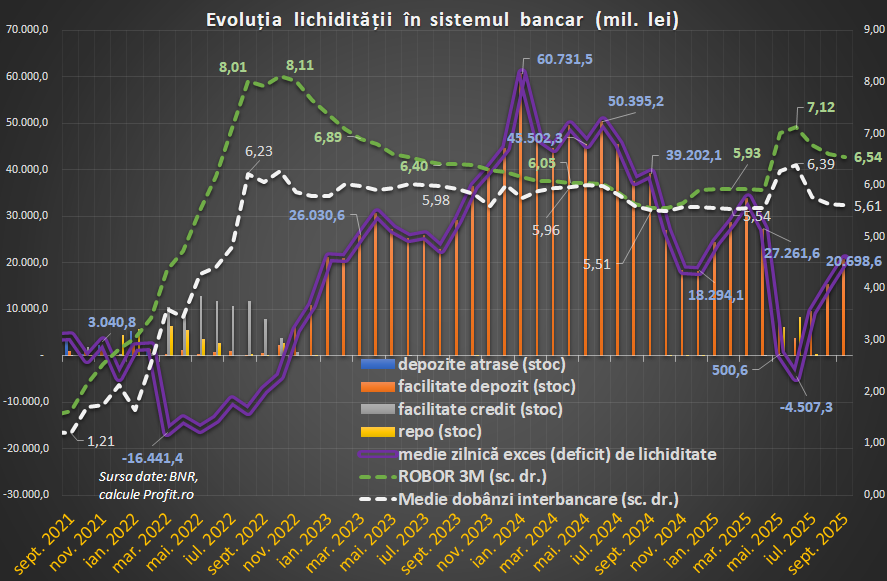

Băncile au înregistrat un excedent mediu zilnic al lichidității în raport cu banca centrală de 20,7 miliarde de lei în septembrie, față de 15,3 miliarde de lei în luna precedentă și un deficit de -4,5 miliarde de lei în iunie, arată calculele Profit.ro, pe baza datelor de la Banca Națională a României.

Banii au reînceput să curgă în piața românească, după volatilitatea semnificativă din mai-iunie, când rezultatul primului tur al alegerilor prezidențiale și demisia guvernului au dus la mari ieșiri de capitaluri și intervenția băncii centrale.

Vânzările de valută ale BNR, de peste 6 miliarde de euro într-o scurtă perioadă de timp, au stabilizat cursul de schimb, însă au dus totodată și la evaporarea lichidității din piața interbancară, care în aprilie era la un nivel excesiv de peste 27 de miliarde de lei.

În mai și iunie BNR chiar a furnizat lichiditate băncilor prin operațiuni repo, în condițiile creșterii semnificative a dobânzilor la lei. Spre exemplu, rata medie tranzacțiile interbancare, pe baza căreia se calculează IRCC, a urcat de la 5,55% la 6,39%, în timp ce media ROBOR la 3 luni s-a dus de la 5,9% la 7,12%.

Pe măsură ce situația politică s-a calmat și guvernul a luat măsurile care au asigurat, cel puțin pe termen scurt, ratingul de credit suveran, banii au reînceput să intre în piața românească, investitorii fiind atrași de randamentele încă mari la titluri de stat în lei.

În piața monetară, media ROBOR la 3 luni a scăzut substanțial în iulie și august, însă în septembrie s-a redus cu doar 6 puncte de bază, la 6,54% pe an. În cazul dobânzilor la tranzacțiile interbancare, scăderea a fost similară, cu o scădere mai mică, de 3 puncte de bază în septembrie, la 5,61%.

Totuși, ROBOR la 3 luni, care încorporează mai multe anticipații de risc și inflație, a rămas la un nivel substanțial peste cel din primăvară, cu circa 64 de puncte de bază mai sus. În cazul tranzacțiilor efective, unde poza lichidității e mai importantă, ratele sunt cu doar 6 puncte de bază mai sus.

BNR a păstrat neschimbate dobânzile în acest an: rata cheie la 6,5% pe an, rata la facilitatea de depozit la 5,5% și cea la facilitatea de credit de 7,5%.

Multă vreme, dobânda plătită de BNR la depozite a fost cea care a dat tonul pieței și a funcționat practic ca referință. Însă nu doar poza lichidității s-a schimbat, ci și situația fiscal-bugetară a ajuns în punctul în care nu a mai putut fi ignorată, după încheierea (cu întârziere) a ciclului electoral.

După deficitul bugetar (9,3% din PIB, comparativ cu o țintă inițială de 5%) aproape de record din 2024, ținta pentru acest an de 7% a fost schimbată la 8,4%.

Creșterea economică a încetinit substanțial în 2024, la 0,8%, în timp ce la jumătatea lui 2025 s-a redus și mai mult, la 0,3%, ceea ce a pus presiune pe veniturile bugetare, în timp ce cheltuieli au continuat să crească alarmant.

Inflația s-a reaprins după majorările accizelor și ale cotelor de TVA, precum și după creșterea puternică a facturilor la energia electrică, și s-a dublat față de primăvară la 9,9% în august.

Pe fondul inflației ridicate, BNR este așteptată să mențină dobânzile până în februarie (BCR) sau mai (ING) anul viitor. Pentru lunile rămase până atunci, o scădere a dobânzilor din piață ar putea veni în principal ca urmare a creșterii excesului de lichiditate.