Evoluțiile politice din regiunea Europei Centrale și de Est – viitoare alegeri, blocaje instituționale sau presiunile populiste – pun sub semnul întrebării consolidarea fiscală în țările cu deficite mari, arată analiza UniCredit Bank, semnată de economiștii Mauro Giorgio Marrano și Eszter Gárgyán.

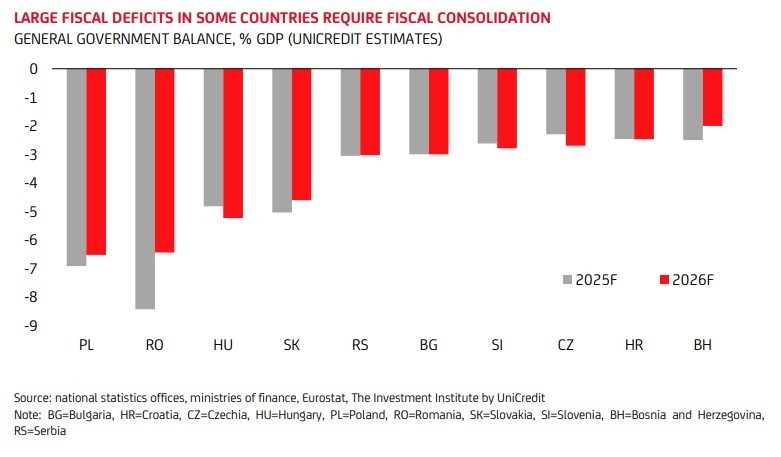

Jumătate din țările ECE au deficite reduse și stabile, în timp ce altele se străduiesc să amelioreze finanțele publice, cu Ungaria, Polonia, România și Slovacia în procedura de deficit excesiv a Uniunii Europene.

„Implicațiile asupra pieței ale unui potențial derapaj fiscal ar putea varia în funcție de sustenabilitatea dinamicii datoriei, de dependența de finanțarea externă și de accesul la fondurile UE”, notează UniCredit.

„Vulnerabilitățile fiscale vor fi atenuate parțial prin utilizarea pe scară largă și planificată a fondurilor UE în cadrul programului SAFE (pentru apărare) și în cadrul Mecanismului de redresare și reziliență (RRF)”, adaugă analiștii.

România se remarcă și în acest an prin cel mai ridicat deficit bugetar, estimat la 8,5% din PIB de UniCredit, față de 9,3% în 2024. Pentru 2026, analiștii băncii italiene văd o scădere a deficitului la 6,4% din PIB, peste nivelul de 6% menționat de premierul Ilie Bolojan.

Totuși, situația fiscală ar putea să se complice din pricina disensiunilor din coaliția de guvernare PSD-PNL-USR-UDMR.

„În România, riscul fiscal s-a stabilizat odată cu aprobarea unui plan de consolidare fiscală, dar riscurile de implementare rămân, iar coaliția guvernamentală este în continuare expusă riscului de destrămare”, notează economiștii UniCredit.

Alte riscuri la adresa consolidării fiscale vin din creșterea economică slabă, în condițiile în care dinamica economiei a decelerat substanțial în ultimii ani, de la 5,5% în 2021, 4% în 2022, 2,4% în 2024, la 0,8% în 2024 și 0,3% la jumătatea acestui an – estimarea pe întreg anul a UniCredit este de 1%.

„O deteriorare semnificativă a riscurilor fiscale ar putea duce la o presiune sporită în piață, având în vedere ratingul suveran scăzut al țării și dependența sa ridicată de accesul la finanțare de pe piața externă. Cu toate acestea, având în vedere vulnerabilitățile externe, nu există alternativă la ajustarea fiscală pe termen mediu”, arată economiștii UniCredit.

Recent, piața obligațiunilor din România s-a redresat, cu o reducere substanțială a randamentelor, până la 7% pentru titlurile pe 10 ani, cel mai redus nivel de după noiembrie 2024.

În Polonia, UniCredit se așteaptă la o menținere la un nivel semnificativ al deficitului bugetar în anul următor, ușor peste cel din România, în condițiile în care măsurile de corecție sunt puțin probabile înaintea alegerilor parlamentare din 2027.

„Deși riscurile unei retrogradări a ratingului suveran au crescut, fundamentele generale încă solide ale Poloniei și accesul susținut la fondurile UE ar putea ajuta la limitarea reacției pieței”, arată UniCredit.

În Ungaria, alegerile parlamentare vin în aprilie anul viitor și cursa va fi una strânsă, anticipează UniCredit, ceea ce crește riscul de derapaj fiscal, inclusiv ca deficitul să treacă de 5% din PIB, cu posibilitatea ca ratingul suveran de credit să fie scăzut.

„Piețele vor analiza probabil relaxarea fiscală preelectorală și se vor concentra pe rezultatul alegerilor, deoarece o victorie a principalului partid de opoziție pro-UE, Tisza, ar putea duce la redeschiderea accesului la fondurile UE și ar putea contribui la reducerea primei de risc printr-o trecere către politici economice mai favorabile pieței, deși obstacolele constituționale ar putea complica procesul legislativ”, notează UniCredit.

Cehia stă cel mai bine fiscal dintre cele patru țări, cu o reducere a deficitului la 2,3% din PIB în acest an.

„Dar victoria partidului populist ANO ar putea duce la o poziție fiscală mai relaxată începând de anul viitor, deși riscurile ar putea fi ținute sub control de regulile fiscale, care ar necesita timp pentru a fi modificate”, notează analiștii băncii italiene.

Pe de altă parte, Cehia are mai mult spațiu de manevră pentru a crește cheltuielile, înainte ca piața obligațiunilor să pună presiune pe guvern, înainte ca acestea să devină prea excesive.