cautare

Rezultatele 51 - 68 din 68 pentru "crestere creditare"

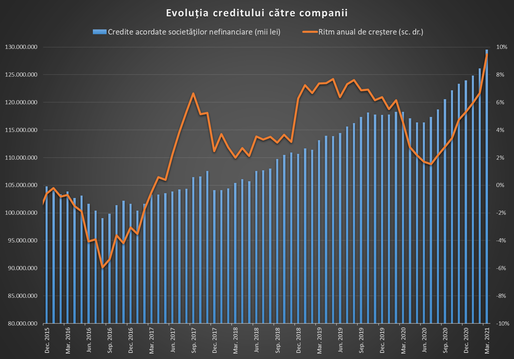

INFOGRAFICE Cea mai mare creștere a creditării pentru firme din ultimii 10 ani, cea mai mare pentru populație din ultimii 3 ani4 mai 2021

INFOGRAFICE Cea mai mare creștere a creditării pentru firme din ultimii 10 ani, cea mai mare pentru populație din ultimii 3 ani4 mai 2021Luna martie a însemnat o creștere importantă a creditării. Volumul nominal a avansat cu cel mai ridicat ritm lunar din ultimul deceniu în cazul firmelor și din ultimii trei ani în cazul populației. Împrumuturile de consum au revenit pe creștere, în timp ce cele pentru locuințe au mers deosebit de bine, înregistrând cea mai mare creștere din ultimii cinci ani.

Creditul a crescut în ianuarie pentru a opta lună consecutiv, dar ritmul încetinește23 feb 2021

Creditul a crescut în ianuarie pentru a opta lună consecutiv, dar ritmul încetinește23 feb 2021Creditul acordat sectorului neguvernamental de către băncile din România a crescut cu 0,4% în ianuarie față de decembrie. Este a opta lună consecutivă de creștere, dar ritmul a încetinit. Depozitele au continuat și ele să crească.

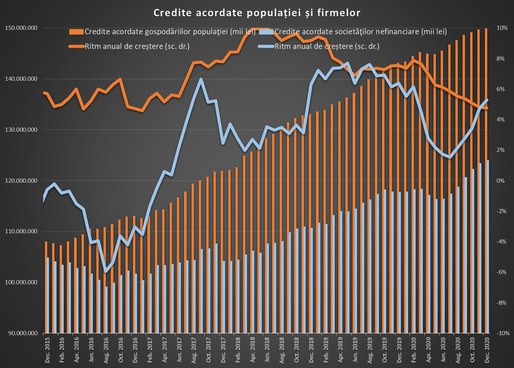

INFOGRAFICE Cum a mers creditarea în 2020. Scădere pe consum, creștere pe imobiliare și companii, dobânzi mai mici4 feb 2021

INFOGRAFICE Cum a mers creditarea în 2020. Scădere pe consum, creștere pe imobiliare și companii, dobânzi mai mici4 feb 2021Anul trecut n-a fost foarte bun pentru creditare, dar nici unul la fel de rău precum părea că va fi după contracția economică adâncă din primăvară cauzată de epidemie. Creditarea imobiliară s-a menținut la un nivel ridicat și a sfidat criza cu totul, în timp ce consumul s-a dus sub linie pentru prima dată în patru ani. Creditul pentru companii a stat pe creștere și, cu ajutorul garanțiilor de stat, a avut chiar un sfârșit de an foarte bun, totul pe un fond de ieftinire importantă a împrumuturilor.

INFOGRAFICE Creditele pentru firme au încetinit în noiembrie. Împrumuturile pentru consum scad a doua lună la rând, dar creditarea imobiliară accelerează28 dec 2020

INFOGRAFICE Creditele pentru firme au încetinit în noiembrie. Împrumuturile pentru consum scad a doua lună la rând, dar creditarea imobiliară accelerează28 dec 2020Creditarea populației și firmelor dă semne de încetinire pe finalul anului. Împrumuturile pentru companii sunt la a doua lună de decelerare după maximul atins în septembrie. Soldul creditului de consum e chiar în scădere, în timp ce împrumuturile pentru locuințe au mers în continuare bine, cu cea mai bună lună din acest an în noiembrie.

Bancherii se așteaptă la o revenire a economiei și creditării în 2021, dar și la creșterea neperformantelor, și cer legislație predictibilă25 nov 2020

Bancherii se așteaptă la o revenire a economiei și creditării în 2021, dar și la creșterea neperformantelor, și cer legislație predictibilă25 nov 2020Șefii băncilor din România așteaptă revenire creșterii economice anul viitor și o accelerare a creditării, care va depinde însă de situația sanitară, dar și de cadrul legislativ. Bancherii așteaptă o creștere a digitalizării, după o accelerare deja în acest an, dar și o creștere a împrumuturilor neperformante, mai ales în condițiile în care o parte din firmele care au beneficiat deja de amânări ale ratelor vor intra în insolvență.

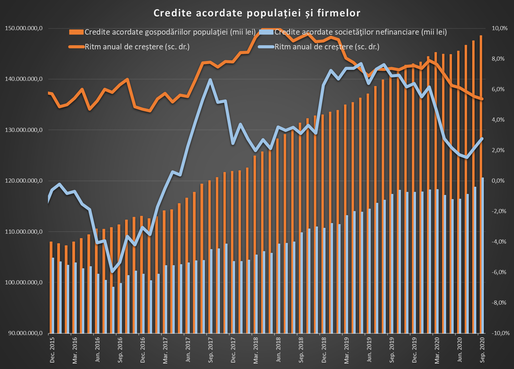

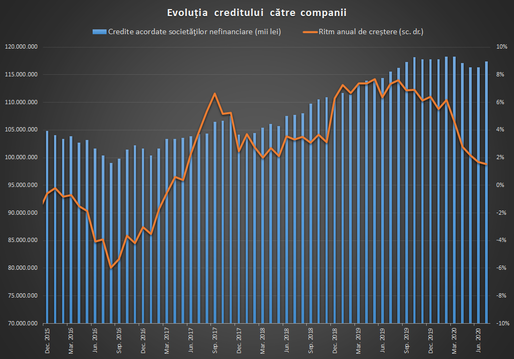

INFOGRAFICE Creditarea firmelor crește în septembrie cu cel mai mare volum din ultimii trei ani. Avans și pentru finanțarea populației. Soluțiile în criză pentru IMM în România vor fi anunțate la Videoconferința Profit.ro23 oct 2020

INFOGRAFICE Creditarea firmelor crește în septembrie cu cel mai mare volum din ultimii trei ani. Avans și pentru finanțarea populației. Soluțiile în criză pentru IMM în România vor fi anunțate la Videoconferința Profit.ro23 oct 2020Luna septembrie a adus o accelerare a creditării firmelor, cu cel mai mare pas lunar din ultimii trei ani. Și finanțarea persoanelor fizice a accelerat, în special ca urmare a cererii ridicate de împrumuturi ipotecare.

Creditarea s-a menținut la un nivel ridicat în august, mai ales pe segmentul companiilor1 oct 2020

Creditarea s-a menținut la un nivel ridicat în august, mai ales pe segmentul companiilor1 oct 2020Băncile au continuat să ofere un volum ridicat de împrumuturi noi și în ultima lună de vară, în special firmelor, unde creditele noi la opt luni de noi au fost peste nivelul de anul trecut. Doar creditarea de consum se menține sub valorile de anul trecut și pare segmentul cu cea mai lentă revenire după reculul cauzat de criza sanitară și economică din primăvară.

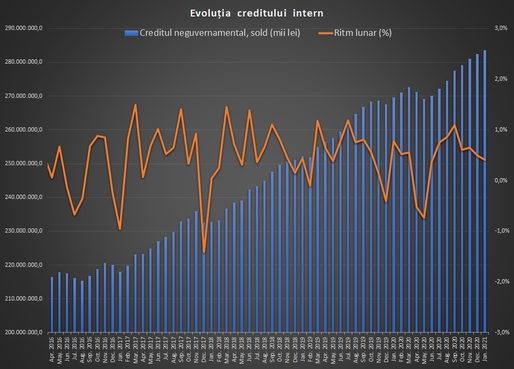

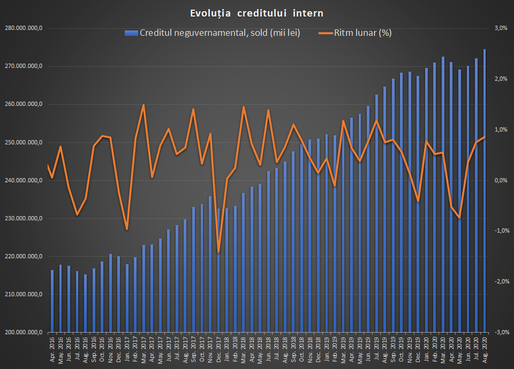

Creditarea accelerează în august și depășește nivelul de dinainte de pandemie23 sep 2020

Creditarea accelerează în august și depășește nivelul de dinainte de pandemie23 sep 2020Soldul creditului neguvernamental a crescut cu 0,9% față de iulie și cu 3,7% față de anul anterior în august, la 274,5 miliarde de lei, pe fondul accelerării împrumuturilor pentru firme, și a ajuns peste nivelul de dinainte de declanșarea crizei COVID-19 din primăvară.

INFOGRAFICE Revenire importantă a creditării în iulie. Cea mai mare creștere a împrumuturilor pentru companii din ultimul an26 aug 2020

INFOGRAFICE Revenire importantă a creditării în iulie. Cea mai mare creștere a împrumuturilor pentru companii din ultimul an26 aug 2020Creditarea a continuat redresarea în iulie după evoluția slabă din primăvară. Împrumuturile de consum au avut cea mai bună lună de la declanșarea pandemiei, însă de departe cea mai bună evoluție a fost în cazul împrumuturilor pentru companii, unde soldul a avansat cu circa 1 miliard de lei într-o lună.

INFOGRAFICE Creditarea a revenit pe creștere în iunie23 iul 2020

INFOGRAFICE Creditarea a revenit pe creștere în iunie23 iul 2020Soldul creditului privat a crescut cu 0,4% în iunie, după două luni consecutive de scădere pe fondul pandemiei de coronavirus.

GRAFICE Creditarea scade în viteză în primele două luni din 2019, după adoptarea OUG 114 și limitarea gradului de îndatorare27 mar 2019

GRAFICE Creditarea scade în viteză în primele două luni din 2019, după adoptarea OUG 114 și limitarea gradului de îndatorare27 mar 2019Dinamica creditului a încetinit pe aproape toate componentele în primele două luni din 2019, confirmând tendința din ultimele câteva luni. După o lună ianuarie slabă, datele pe februarie arată o revenire ușoară pe creditele de consum în lei și o stabilizare pe cele pentru locuințe. Pe de altă parte, împrumuturile pentru companii au scăzut. Peste răcirea dinamicii economice, de la începutul anului pe sistemul bancar a venit și taxa pe active, peste care se adaugă și limitarea administrativă a gradului de îndatorare pentru persoanele fizice.

ANALIZĂ Creditul de consum accelerează la cel mai ridicat nivel post-criză. Împrumuturile pentru locuințe încep să piardă viteză27 nov 2018

ANALIZĂ Creditul de consum accelerează la cel mai ridicat nivel post-criză. Împrumuturile pentru locuințe încep să piardă viteză27 nov 2018Consumul rămâne la putere în piața creditării și ajunge la cel mai ridicat ritm anual de creștere post-criză. Creditul pentru locuințe rămâne puternic, dar, conform datelor analizate de Profit.ro, dinamica se reduce la cel mai redus nivel din ultimele 14 luni, în timp ce finanțarea companiilor dă semne de viață, mai ales pe valută, însă la un nivel sub inflație sau creșterea economică.

Românii au luat mai multe credite de consum și ipotecare în august. Crește și creditarea companiilor, în special în valută27 sep 2018

Românii au luat mai multe credite de consum și ipotecare în august. Crește și creditarea companiilor, în special în valută27 sep 2018După o lună iulie mai slabă, ritmul de creștere a creditului acordat populației a revenit la circa 1%, însă rata anuală se menține la sub 10%, pe fondul unei decelerări a împrumuturilor în lei și a unei scăderi mai lente a celui în valută, atât în cazul consumului cât și a creditului pentru locuințe. Băncile au acordat și ceva mai multe împrumuturi companiilor, mai ales în valută.

Raiffeisen se așteaptă ca România să aibă cea mai rapidă creștere a creditului din regiune în următorii cinci ani14 iun 2017

Raiffeisen se așteaptă ca România să aibă cea mai rapidă creștere a creditului din regiune în următorii cinci ani14 iun 2017Sistemul bancar din România este cel mai mic din Europa Centrală și de Est raportat la dimensiunea economiei, însă Raiffeisen estimează că, în perioada 2017-2022, va avea cel mai rapid ritm de creștere din regiune, grație revenirii economice, cu un avans anual de aproape 10%.

BNR semnalează, în premieră, riscul creșterii accelerate a prețurilor imobiliare25 mai 2017

BNR semnalează, în premieră, riscul creșterii accelerate a prețurilor imobiliare25 mai 2017Banca Națională a României vede riscuri în scădere la adresa stabilității financiare față de primăvara anului trecut. Riscul modificărilor legislative care vizează sistemul bancar a fost retrogradat de la categoria sever la categoria mediu, după deciziile Curții Constituționale privind Legea dării în plată și cea a conversiei. BNR introduce însă, în premieră, după criză, riscul creșterii accelerate a prețurilor proprietăților imobiliare.

Jumătate din populația activă a României are un credit. BNR vede o acumulare rapidă a vulnerabilităților16 dec 2016

Jumătate din populația activă a României are un credit. BNR vede o acumulare rapidă a vulnerabilităților16 dec 2016Băncile au finanțat preponderent populația în perioada de după criză, astfel că jumătate din populația activă a țării a ajuns să aibă un credit, nivel similar celui din 2008, anul cu cea mai ridicată creștere a creditului, arată datele BNR. Cei care iau credite au un grad de îndatorare din ce în ce mai ridicat, iar ritmul de creștere a împrumuturilor arată o acumulare rapidă a vulnerabilităților în cazul creditării populației.

BNR întârzie cu Raportul privind stabilitatea financiară. Documentul ar putea fi publicat abia după alegeri29 nov 2016

BNR întârzie cu Raportul privind stabilitatea financiară. Documentul ar putea fi publicat abia după alegeri29 nov 2016Banca Națională a României ar fi trebuit să publice a doua ediție anuală a Raportului privind stabilitatea financiară în luna octombrie. Consiliul de administrație al BNR nu mai are programată nicio ședință în acest an, astfel că este puțin probabil ca documentul să fie aprobat înaintea alegerilor parlamentare.

Creditul privat a crescut cu 3% în 2015, după trei ani de contracție27 ian 2016

Creditul privat a crescut cu 3% în 2015, după trei ani de contracție27 ian 2016Creditul acordat sectorului privat a crescut, în decembrie, în termeni anuali, pentru prima dată după 2012. Creditarea în lei a avut o creștere de două cifre, în timp ce creditul în valută a continuat să scadă cu o rată de aproape 10%.

The Social Responsibility of Business is to Increase Its Profits.

© 2024 Profit.ro. Toate drepturile rezervate.

Dezvoltat de 1616.ro