Firmele vor trebui să declare în formularul fiscal D394, în mod separat, tranzacțiile cu părți afiliate, potrivit unei noi variante a declarației D394 aflată în lucru și postată pe site-ul ANAF în această lună. Până în prezent, ANAF nu a publicat niciun proiect pentru modificarea D394. Obligația de a raporta tranzacțiile cu afiliații în D394 ar pune o povară mare de conformare pe mediul de afaceri și ar crea probleme mari contabililor care trebuie să transmită lunar D394 către ANAF. "Nu văd cum se poate implementa. Noi facem treaba inspectorilor ANAF?", spune consultantul fiscal Cornel Grama.

Noua variantă a D394 a fost publicată pe o secțiune a site-ului ANAF dedicată proiectelor pentru actualizarea declarațiilor.

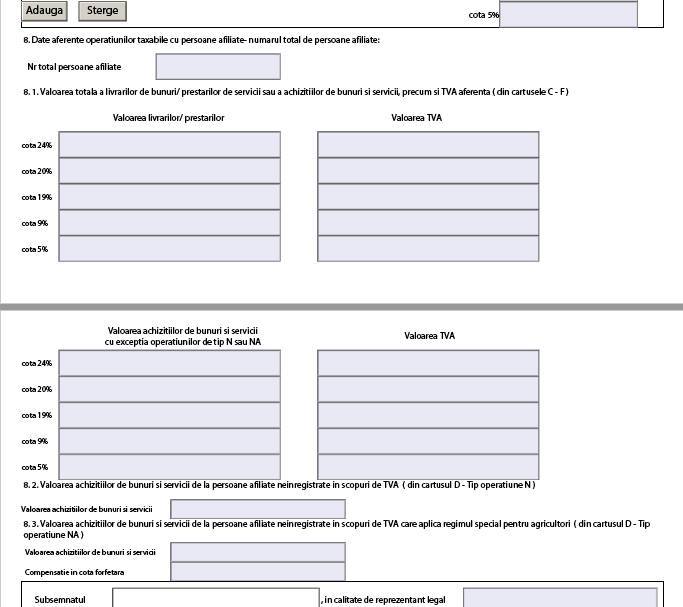

"În noua variantă de formular au introdus punctul 8. Date aferente operațiunilor taxabile cu persoane afiliate - numărul total de persoane afiliate. E doar un formular de teste, încă nu a fost nici măcar proiect de ordin sau altceva, dar dacă s-au chinuit să facă acolo, îl vor introduce. După părerea mea, nu va fi viabil. Eu, contabil, de unde să știu dacă un furnizor este sau nu afiliat? În prezent, declari în 394 tot ce ai livări și achiziții. Însă vor introduce la punctul 8 o defalcare. Din cât vom declara total la achiziții, cât va fi de la persoane afiliate", a arătat Grama pentru Profit.ro.

Contabilii vor fi afectați grav de noua solicitare de informții a ANAF, însă nu dețin sau vor obține cu greu informațiile necesare, efortul de a verifica fiecare furnizor sau client nefiind unul viabil, spune consultantul.

"Problema este de unde știu chestia asta? Cum determin eu? Vă spun din postura contabililor, că doar ei completează D394, nu o fac patronii. Am o factură, Mircea SRL, și bat factura aia. De unde să știu eu dacă este sau nu afiliat cu firma căreia eu îi lucrez actele? Nu am de unde să știu. E o muncă aici de te blochează complet. Unul care are 500 de facturi într-o lună, ce face? Începe să caute cu care este sau nu afiliat? De unde știi? Trebuie să ai certificate constatatoare de la Registrul Comerțului, să vezi afilierea. Dar nu este doar între firme. O persoană fizică poate conduce o firmă și să aibă participație la cealaltă firmă. Chiar și firma poate avea părți sociale la altă firmă. E o nebunie. Nu ai cum. Va trebui să declarăm persoanele afiliate, deci va trebui să le știm. Nu văd cum se poate implementa. Noi facem treaba inspectorilor ANAF?. Aia cu spălarea banilor e parfum pe lângă asta. Tu, contabil, nu ai de unde să știi de afiliat, decât doar de pe certificatul constatator. Te apuci să verifici toate facturile? Termini o declarație peste 3 luni", a explicat Grama.

Proiectul de pe site-ul ANAF precizează că vizează D394 "începând cu luna de raportare ianuarie 2020", astfel că,dacă ANAF implementează proiectul în acest mod, prima D394 în care vor fi trecute separat tranzacțiile cu părțile afiliate va trebui depusă anul acesta, pe 29 februarie.

ANAF nu sancționează erorile de completare a D394, doar nedepunerea declarației

Actuala legislație fiscală nu prevede sancțiuni pentru depunerea incompletă sau cu informații incorecte a D394, ci doar pentru nedepunerea formularului. În cazul în care ANAF constată cădeclarația a fost depusă, de exemplu, cu o informație eronată, cere depunere unei declarații rectificative.

"Dacă nu completezi, ce se poate întâmpla? Nimic. Eventual, dacă ANAF constată că nu ai declarat ceva, te pune să faci o rectificativă. Nu există sancțiune pentru că nu ai declarat ceva în D394 sau pentru că nu ai declarat bine. Sancțiunea este pentru nedepunerea declarației", explică Grama.

În opinia consultantului, ANAF ar trebui să renunțe la intenția de a introduce raportarea tranzacțiilor cu afiliații prin intermediul D394.

"Să renunțe, pentru că nu se poate aplica. Îngreunează activitatea agentului economic și a contabililor, care este deja suprasaturată de atâtea raportări. Ei vor să facă un Cod Fiscal care să nu fie frână în calea mediului faceri? Dar tot mai complicat îl fac și cu piedici tot mai mari. Toate astea se răsfrâng asupra activității oamenilor de afaceri, asupra activității contabililor", atenționează Grama.

Ce înseamnă persoană afiliată în cazul firmelor

"ART 7 alin 26

c) o persoană juridică este afiliată cu altă persoană juridică dacă cel puțin aceasta deține, în mod direct sau indirect, inclusiv deținerile persoanelor afiliate, minimum 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot la cealaltă persoană juridică ori dacă controlează în mod efectiv acea persoană juridică;

d) o persoană juridică este afiliată cu altă persoană juridică dacă o persoană deține, în mod direct sau indirect, inclusiv deținerile persoanelor afiliate, minimum 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot la cealaltă persoană juridică ori dacă controlează în mod efectiv acea persoană juridică.

Norme metodologice de aplicare

"(2) Prevederile art. 7 pct. 26 lit. d) din Codul fiscal stabilesc o relație de afiliere între două persoane juridice pentru cazul în care o persoană terță deține, în mod direct sau indirect, inclusiv deținerile persoanelor sale afiliate, minimum 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot atât la prima persoană juridică, cât și la cea de-a doua."