Camera Deputaților, în calitate de for decizional al Parlamentului, a adoptat astăzi mai multe modificări ale Codului Fiscal potrivit cărorar serviciile de transport de persoane cu ambarcațiuni, telecabină, trenuri istorice sau trăsuri în scop turistic sau de agrement vor avea o cotă redusă de TVA, respectiv 5%, asemenea celorlalte servicii din turism. De asemenea, stadioanele și alte baze sportive vor putea fi scutite de impozit pe clădiri, indiferent de proprietar sau administrator. Totodată, producătorii români vor fi scutiți de aplicarea accizei pentru cidru de mere sau pere, cât și pentru hidromel produs din miere, prin reîncadrarea acestor băuturi fermentate în noi coduri tarifare, astfel încât să beneficieze de regimul aplicat importurilor de asemenea băuturi, care au accize zero.

Modificările au fost anunțate anterior de Profit.ro ca fiind pregătite

Modificările la Codul Fiscal au fost aduse de Parlament prin amendarea Ordonanței de Urgență 89/2018 prin care fusese introdusă cota de TVA de 5% pentru serviciile din turism.

TVA de 5% pentru anumite servicii de transport în scop turistic sau de agrement

Deputații au decis totodată ca de cota derogatorie de TVA de 5% să beneficieze și anumite servicii de transport de persoane în scop turistic, la fel cum beneficiază de la 1 noiembrie și alte servicii din industria turistică, precum cazarea, serviciile de restaurant sau închirierea terenurilor amenajate pentru camping.

Astfel de TVA redus a 5% vor mai beneficia:

- transportul de persoane cu trenurile sau vehiculele istorice cu tracțiune cu aburi pe linii înguste în scop turistic sau de agrement;

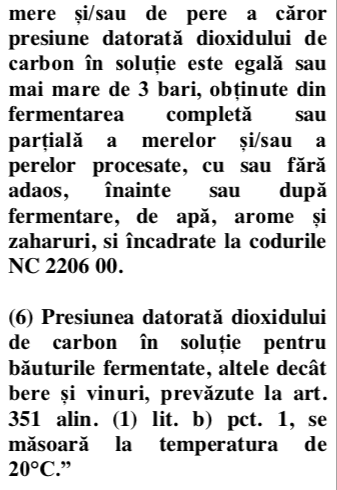

- transportul de persoaneutilizand instalațiile de transport pe cablu - telecabină, telegondolă,telescaun, teleski - în scop turistic sau de agrement;

- transportul de persoane cu vehicule cu tracțiune animală, folosite în scop turistic sau de agrement.

- transportul de persoane cu ambarcatțuni folosite în scop turistic sau de agrement.

Deputații motivează cota redusă ca stimulent pentru dezvoltarea turismului local pe linii ferate pe care circulă cunoscutele ”mocănițe” istorice, dar prin extinderea scopului inclusiv pentru agrement, de această facilitate va putea beneficia o categorie mai largă de proprietari ai unor astfel de mijloace de transport.

Stadioanele și alte tipuri de baze sportive, inclusiv clădirile aferente, vor putea fi scutite de plata impozitului pe clădiri indiferent în proprietatea cui se află și indiferent cine le administrează, chiar dacă este vorba de societăți comerciale.

De ce este important: Pentru clădirile proprietate publică sau privată a statului ori a unităților administrativ-teritoriale, concesionate, închiriate, date în administrare ori în folosință, după caz, oricăror entități, altele decât cele de drept public, se stabilește taxa pe clădiri, care se datorează de concesionari, locatari, titularii dreptului de administrare sau de folosință, după caz, în condiții similare impozitului pe clădiri. În cazul transmiterii ulterioare altor entități a dreptului de concesiune, închiriere, administrare sau folosință asupra clădirii, taxa se datorează de persoana care are relația contractuală cu persoana de drept public.

Mai este bine de știut: Nu este datorat impozit pe clădiri pentru clădirile aflate în proprietatea publică sau privată a statului sau a unităților administrativ-teritoriale, cu excepția spaților foslosite pentru activități economice.

Potrivit modificărilor aduse acum Codului Fiscal, consiliile locale vor putea hotărî să acorde scutirea sau reducerea impozitului sau taxei pe clădiri și pentru ”clădirile folosite pentru desfășurarea de activități sportive, inclusiv clădirile care asigură funcționarea bazelor sportive”.

Totodată, scutirea sau reducerea de la plata impozitului pe clădiri se va aplica ”pentru toate clădirile de pe raza unității administrativ teritoriale, indiferent de proprietarul acestora”.

În forma aprobată scutirea va putea fi acordată oricărei baze sportive, indiferent de forma de proprietate, publică sau privată.

Acum, consiliile locale pot acorda scutire de la plata impozitului pe clădiri pentru o serie de clădiri precum cele cu regim de monument istoric, care sunt folosite în scopuri sociale sau de organizații neguvernamentale și fără scop lucrativ sau chiar și pentru societăți cooperative, care beneficiază de ajutor de stat.

Amendamentul a fost promovat cu argumentul că în cazul bazelor sportive aflate în proprietatea autorităților locale, atunci când sunt date în administrarea unor asociații, fundații sau chiar companiil deținute de autoritățile locale, organele fiscale consideră că este vorba de o activitate economică și percep impozit pe clădiri.

”Aceste baze nu sunt profitabile, ele reprezintă un serviciu public la dispoziția copiilor, tinerilor și în general a comunității locale”, arată autorul amendamentului, senatorul UDMR Tanczos Barna.

În forma adoptată de Senat, însă, consilile locale pot acorda scutire de impozit pentru orice bază sportivă, deoarece amendamentul specifică în mod clar ”indiferent de proprietar”, deși măsura era invocată ca necesară exclusiv pentru bazele sportive deținute de autorități locale.

Scutirea va putea fi, prin urmare, acordată și în cazul stadioanelor aflate în proprietate sau luate în administrare, cu scop economic, de marile cluburi de fotbal, fără a exista vreo restricție cu privire la regimul de proprietate sau tipul de activitate desfășurat într-o astfel de bază sportivă.

Acciză zero și pentru producătorii interni de cidru

De ce este important: În prezent, cidrul de mere și de pere are un regim de acciză zero, însă în practică de acest regim beneficiază doar importul de băuturi, pornind de la definiția cidrului ca ”băutură alcoolică obținută prin fermentarea sucului de mere” fără adaugarea de apă, arome şi zaharuri inainte sau după de fermentare.

”Producția locală și importurile de cidru pe piața românească au fost afectate în ultimii ani de o practică neunitară din partea autorităților vamale române. Această practică neunitară la nivelul autorităților vamale s-a materializat în dificultatea acceptării în categoria de accizare prevăzută de normele fiscale în vigoare a produselor de cidru. A fost generat astfel un orizont de impredictibilitate pentru investitorii din domeniu”, susțin autorii amendamentelor la Codul Fiscal.

Prin urmare, deputații au decis reîncadrarea cidrului de mere și/sau pere, cu permisiunea adaosurilor, dar și hidromelului, produs din miere, la alte coduri tarifare din codul Fiscal, pentru ca băuturile respective să beneficieze de acciză zero.

Proiectul de aprobare a ordonanței, cu modificările menționate, va fi transmis spre promulgare președintelui Iohannis.