Oferta publică primară derulată de Contakt Express Logistik (CTK) a adunat cu puțin peste 300 de ordine, care exprimă opțiuni pentru achiziția unui număr de aproximativ 662.000 de acțiuni, reprezentând doar 18,10% din totalul celor 3,66 milioane de acțiuni puse în vânzare în cadrul ofertei.

Cea mai mare parte a acestor subscrieri, cu o valoare agregată de 2,90 milioane lei (aproximativ 568.000 de euro), sunt concentrate la prețul minim de 4,30 lei/acțiune. Operațiunea de piață este programată să se închidă pe 3 decembrie. Tradițional, investitorii lasă până în ultim moment să vadă care este nivelul de subscriere, astfel încât este de așteptat o accelerare în aceste 2 zile.

Oferta de față a avut și realitatea că nu a acordat o bonificare pentru subscrierea de la debut și atunci amânarea pentru zilele de final are sens din punct de vedere investițional, când poți sta la dobânzi anualizate de 7% pe titluri de stat Fidelis. Totuși, sentimentul slab este trădat de ritmul slab de la debut și de o etapă în care oferta a avut probleme să înainteze cu 1% de la o zi la alta.

Discuțiile pe care Profit.ro le-a avut în piață arată că prudența relativă a investitorilor nu este legată de emitentul propriu-zis – impresia față de execuția sau de business-ul Contakt fiind pozitivă – cât de elemente ale mediului bursier și ale contextului momentului care diminuează capacitatea de absorbție a pieței.

„Ei sunt simpatici”, spune despre emitent Dumitru Miheș, investitor cu experiență de 30 de ani pe bursa românească, unde la un moment dat avea expunere în peste 300 de emitenți de la cota pieței reglementate și a pieței Rasdaq, între timp transformată în AeRO, cea pe care încearcă acum să se listeze Contakt. El invocă, în primul rând, rata de distribuție de dividend promisă de companie în prospectul de ofertă. „70% nu e de ici, de colo...”

Există, însă, și categorii de investitori care au venit mai recent pe bursă, au cotat febril în plasamentele private ale valului de listări din 2021, dar care acum au dezamăgiri față de performanța companiilor de pe Sistemul Multilateral de Tranzacționare AeRO. Ratările s-au ținut lanț față de bugetările multianuale și prăbușirea mai multor acțiuni a fost greu de digerat.

Așa se face că și în momente în care indicele reprezentativ BET a escaladat maxime succesive în 2025, piața companiilor cu capitalizare mică a fost în derivă.

Graficul atașat arată că indicele BETAeRO încă este cu 7,89% sub valoarea sa de la lansarea din toamna anului 2021, într-un răstimp în care indicele BET, al celor mai lichide acțiuni românești, are un randament agregat de 79,25% și indicele BET-TR, care include distribuția de dividende, arată un câștig real de 137,15%.

Oferta Contakt are nivel de intrare permisiv. Plasamentul minim este de 200 de acțiuni, ceea ce, la prețul minim al coridorului ofertei, înseamnă disponibilizarea a doar 860 de lei. Chiar și așa, investitorii preferă să-și apere pozițiile pe acțiunile listate pe AeRO unde deja au pachete, decât să deschidă un nou front, cu un alt emitent, pe o piață unde deja au dezamăgiri.

Prioritatea este, așadar, să facă achiziții din piața secundară acolo unde văd oportunități. „Dacă nu cumperi acum, când e PER de 4, atunci când mai cumperi?!”, spunea un investitor într-o discuție cu Profit.ro.

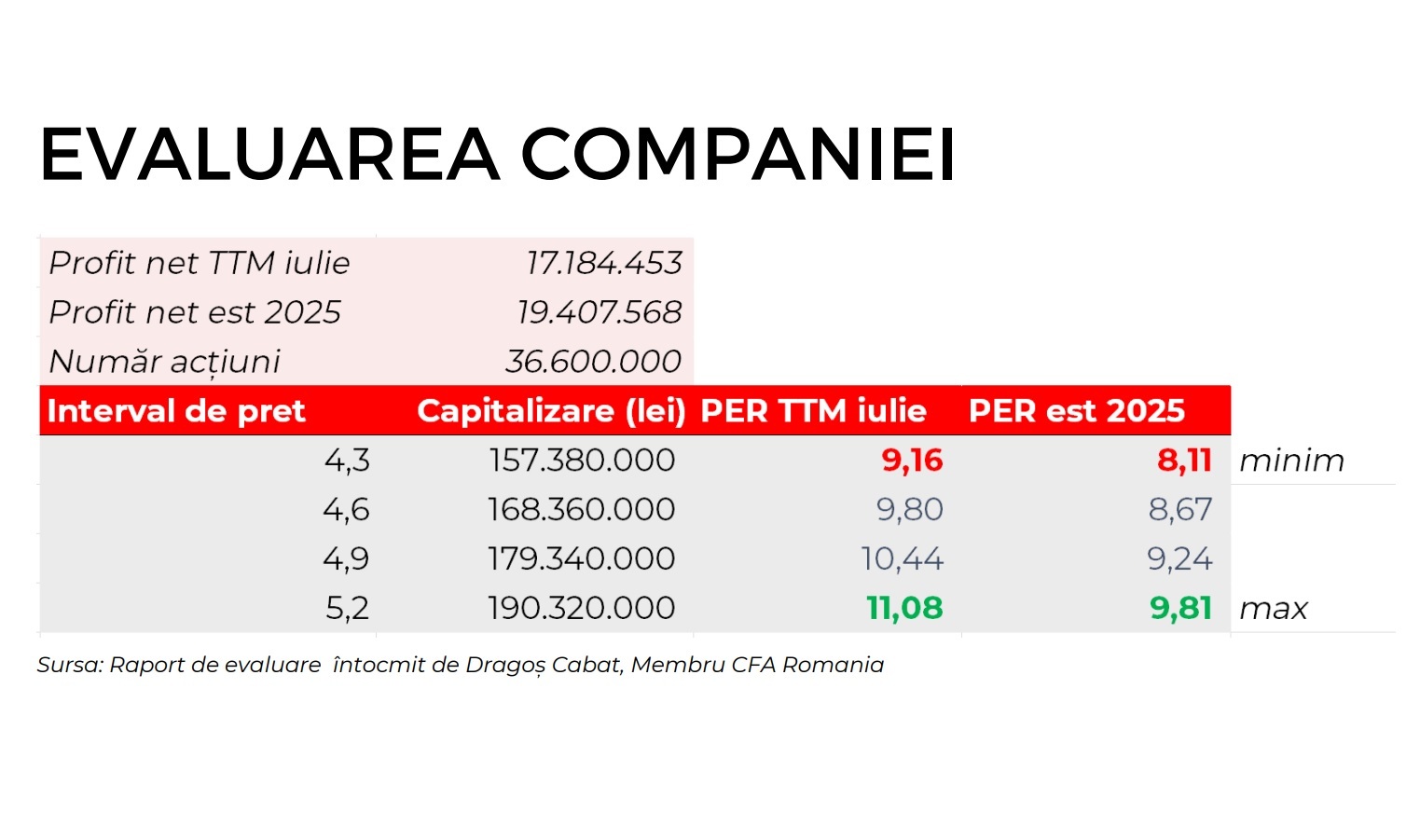

Dacă avem în vedere acest aspect, atunci și oferta Contakt trebuie interpretată. Aceasta, în general, este percepută ca una echitabilă, companie matură, cu perspective de expansiune la nivel extern, și cu un indicator PER (ce raportează prețul de piață la câștigul companiei) între 8 și 11, în funcție de palierele de cotare din ofertă cu bază de plecare rezultatele anualizate din iulie și la estimarea de profit pe anul în curs.

În piață, însă, sunt companii deja cunoscute de investitori și care pot fi găsite la indicatori de evaluare mai atractivi. Spre exemplu, Impact Developer & Contractor (IMP), din piața reglementată, este afișată pe portalul BVB la un PER la 3,93 și, pe AeRO, Macofil (MACO) este indicată la 5,93. „Au o grămadă de bani în conturi”, spune Miheș despre societatea din Târgu Jiu.

DN Agrar (DN) cu acționariat majoritar olandez, a venit într-o zonă de evaluare mai atenuată și așteptări pozitive sunt legate de iHunt Technologies (HUNT), care a raportat bine la 9 luni, sau de revenirea Norofert (NRF). Producătorul de îngrășăminte agricole are în pregătire și o majorare de capital cu aport în numerar, la fel ca și 2Performant Network (2P).

De fapt, sunt chiar operațiunile de piață care cer lichiditate cele care îi fac pe investitori să fie atenți la cash-ul disponibil înainte de a intra într-o nouă societate. „Sunt circumstanțe”, spune investitorul Miheș, în discuția cu Profit.ro. „Sunt evenimente și toate cer bani.”

Nu au fost numai oferta Cris-Tim Family Holding (CFH), unde efortul retailului a fost în echivalent 83,15 milioane lei (16,31 milioane euro) sau exercițiile lunare din programul Fidelis de titluri de stat destinate populației cele care au vlăguit investitorul, dar acesta trebuie să se poziționeze și pentru achiziții din piața secundară, acolo unde găsește randamente bune.

Spre exemplu, societatea Foraj Sonde Videle (FOJE) a convocat pentru data de 16 decembrie Adunarea Generală Ordinară a Acționarilor, unde pe ordinea de zi figurează distribuții de dividende din rezerve de 29,64 milioane lei din profitul rămas nerepartizat al anilor 2017, 2018, 2023 și 2024, la care se adaugă dividende parțiale pentru anul în curs de 12,50 milioane lei.

Dividendul brut agregat de 3,7120 lei/acțiune care ar urma să fie plătit pe 30 ianuarie are, astfel, la ultima cotație de închidere, de 19,60 lei/acțiune, un randament de 18,94%.

Chiar dacă repartizarea de cash propriu-zisă este împinsă către jumătatea anului viitor, Atelierele CFR Grivița (ATRD) oferă o oportunitate similară, respectiv distribuția unor dividende de 20,00 milioane lei. În acest caz, dividendul brut de 7,8374 lei/acțiune, raportat la ultimul preț de închidere, de 49,80 lei/acțiune, oferă un randament de 15,74%.

Adăugăm la acestea, companii din structura indicelui BETAeRO precum operatorul portuar Comvex Constanța (CMVX) și firma de securitate cibernetică Arctic Stream (AST), care sunt indicate de portalul BVB la PER-uri mai mici de 10.

Este bătălia pe care trebuie să o ducă în aceste zile Contakt. Compania și-a dozat bine campania de comunicare, anunțând succesiv parteneriate cu Mobilfox și cu Bitdefender, dar și deschiderea primelor 2 magazine în Cehia.

Totuși, există percepția că informațiile înaintează greu în piață. „Mai e important și cine face intermedierea asta...”, spune investitorul Miheș, care, deși are deschise conturi la mai mulți brokeri, nu a văzut notificări din platformele de tranzacționare.

SSIF Tradeville a trimis 2 astfel de mesaje, BT Capital Partners are o postare, Bursa de Valori București a ținut banner sus pe portalul său și Mosaic8, entitate configurată de analistul Irina Răilean, a distribuit o prezentare succintă a parametrilor ofertei.

Paul Maior, președinte la Invest Club, a avut o lungă postare în care a înșirat 12 argumente pentru care oferta Contakt Express Logistik ar trebui să fie un succes, dar aceasta exprima și un năduf față de „majoritatea plebei”, care întâi așteaptă să vadă dacă subscriu alții și abia apoi aglomerează ofertele cu ordine. ”E nevoie de implicarea tuturor pentru ca bursa românească să devină una competitivă la nivel internațional!”, era mesajul său.

Totuși, investitorii își fac propriile lor calcule. Unul dintre aceștia a spus, într-o discuție cu Profit.ro, că un neajuns al Contakt este free-float-ul mic, care în acest caz ar fi de 10%. Experiențele trecute de pe AeRO arată că poți deveni captiv într-o societate unde majoritarul are participația covârșitoare și acțiunile se tranzacționează doar sporadic.

Oferă exemplul Grup Șerban Holding (GSH), unde compania a avut evoluție interesantă operațional, dar unde Nicolae Șerban concentrează nu mai puțin de 95,82% din acțiuni, astfel încât, în cele mai multe sesiuni, sunt doar 2-5 tranzacții, cu valori de câteva mii de lei.

Virgil Zahan, director general al SSIF Goldring din Târgu Mureș, intermediarul operațiunii, primește observația. Spune, într-o discuție cu Profit.ro, că majoritarii ar fi putut pune în vânzare pentru a completa și până la 20% din acțiuni, dar are propria sa dilemă: dacă piața are o problemă să absoarbă o ofertă de 3 milioane euro, cum ar fi fost mai ușor să închidă o tranzacție de 6 milioane euro?