O eliminare a scutirii de la contribuția la sănătate (CASS) în cazul celor 884.680 de angajați din construcții, agricultură și industria alimentară, luată în calcul de noii guvernanți, ar aduce Executivului circa 400 milioane de lei pe lună în plus la buget, adică aproximativ 2 miliarde de lei pentru ce a mai rămas din anul 2023, dacă măsura s-ar aplica pentru luna august inclusiv, potrivit calculelor Profit.ro. Suma de 400 de milioane de lei ar însemna că cei 884.680 de angajați ar pierde în medie circa 446 de lei din salariul net, bani care nu le-ar mai rămâne în buzunar și ar ajunge la bugetul statului. Eliminarea scutirii ar avea impact direct asupra salariului net, dacă angajatorul nu acceptă o creștere a salariului brut, asumându-și astfel costul.

Potrivit informațiilor Profit.ro, numărul scutiților din construcții este de 639.926, iar al celor din agricultură și industria alimentară, de 244.754.

Calculele Profit.ro au fost confirmate de persoane apropiate situației. Impactul pentru lunile rămase din acest an ar fi de până la 2 miliarde de lei, în funcție de numărul de luni în care se aplică, dar pentru anul următor ar fi mai ridicat, pentru un an întreg, în timp ce salariile ar putea fi mai ridicate.

De ce este important: Scutirea de contribuție la sănătate a acestor aproape 884.680 de angajați este incorectă, întrucât ei beneficiază totuși de serviciile unui sistem medical subfinanțat, susținut de ceilalți angajați și alte categorii de contribuabili, care nu sunt scutiți. Retragerea unei facilități, însă, este mult mai dificilă, mai ales în perioade cu inflație ridicată, când poate pune o presiune mare pe veniturile unui număr mare de angajați și pe costurile companiilor.

Eliminarea scutirii, însă, ar avea un impact direct și imediat în salariul net al angajatului, întrucât beneficiarul scutirii este acesta în mod direct.

Cu titlul de exemplu, un angajat din construcții cu un salariu brut de 4.500 de lei, scutit contribuția la sănătate (CASS) și impozit pe venit, rămâne acum cu un net de 3.544 lei. Dacă ar pierde scutirea de contribuție la CASS, adică 450 de lei pe lună, ar rămâne cu 3.094 de lei.

Salariul net al angajatului ar putea fi menținut sau afectat într-o măsură mai redusă doar dacă angajatorul ar accepta să crească salariul brut si să-și asume astfel un cost mai mare cu forța de muncă.

Măsura avută în vedere acum de autorități nu este una cu impact zero de costuri angajator/angajat, cum a fost în urmă cu mai mulți ani transferul contribuțiilor.

Per total, Ministerul Finanțelor estimează că facilitățile fiscale acordate angajaților din sectoarele IT, construcții și agricultură/industria alimentară, prin scutirea de impozit pe venit și o parte din contribuții, înseamnă venituri necolectate de 1,32 miliarde lei (IT), 5,34 miliarde lei (construcții) și 2,38 miliarde lei (agricultură/industria alimentară).

Eliminarea scutirii de la CASS vehiculată de politicieni

Potrivit informațiilor Profit.ro, Ministerul Finanțelor a pregătit simulări de calcule pentru o gamă amplă de măsuri fiscale, inclusiv eliminarea de facilități fiscale, ca parte a planului de consolidare fiscală cerut de către premier ministrului Finanțelor. Planul ar trebui să includă acțiuni de consolidare a veniturilor și de control al cheltuielilor, astfel încât deficitul bugetar din acest an să se încadreze în ținta de 4,4% din PIB prevăzută în procedura de deficit excesiv în care se află România.

Ministerul Finanțelor a primit recent și o scrisoare de la Comisia Europeană în care Executivul european și-a manifestat îngrijorarea privind situația deficitului bugetar. Guvernul a înregistrat în primele cinci luni ale anului (ianuarie-mai) un deficit bugetar de 36,9 miliarde de lei, 2,32% din PIB, cu 16 miliarde de lei mai mult față de perioada similară a anului trecut.

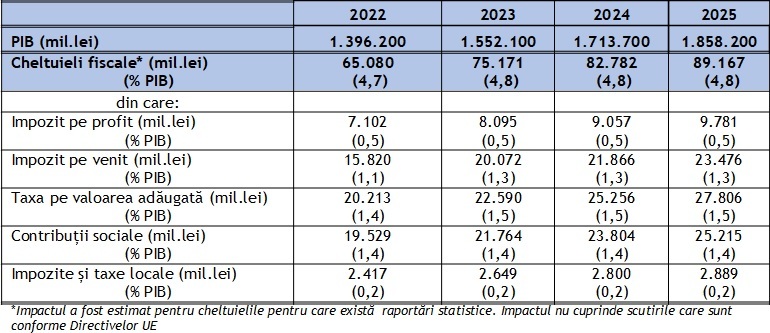

Scutirile fiscale de 75 miliarde de lei în 2023

Potrivit estimărilor Ministerului Finanțelor, scutirile de taxe sau regimurile fiscale preferențiale acordate unor categorii de contribuabili la impozit pe profit, impozit pe venit, contribuții sociale, TVA ori taxe locale, ajung în 2023 la 75,2 miliarde lei (4,8% din PIB), în creștere de la 65,08 miliarde lei (4,7% din PIB) în anul 2022. Această majorare a scutirilor vine în pofida măsurilor de restrângere a unor regimuri fiscale speciale prin OG16, adoptată în vara anului trecut, ca parte a angajamentelor asumate de autorități în cadrul PNRR de a consolida finanțele statului.

Principalele cheltuieli fiscale

1. impozitul pe profit (ex.: scutirea de impozit pentru profitul investit în producția și/sau achiziția de echipamente tehnologice - mașini, utilaje și instalații de lucru, cheltuielile de cercetare dezvoltare – deducere suplimentară în proporție de 50% a cheltuielilor eligibile pentru aceste activități, cheltuieli privind sponsorizări și/sau acte de mecenat, precum și burse private, Impozit pe profit redus ca urmare a facilității acordate pentru menținere a capitalului propriu pozitiv/majorare a capitalului propriu etc.)

2. impozitul pe venit (ex.: scutirea de impozit pentru veniturile reprezentând avantaje în bani și/sau în natură primite de persoanele cu handicap, veteranii de război, persoanele persecutate din motive politice etc., pentru indemnizațiile pentru risc maternal, maternitate, creșterea copilului, eliminarea din venitul lunar din pensii a plafonului neimpozabil de 2000 lei, deduceri personale pentru persoanele aflate în întreținere, scutirea de impozit pentru veniturile din salarii și asimilate salariilor în baza contractelor individuale de muncă încheiate cu angajatori care desfășoară activități în sectorul construcții, agricultură, I.T, cercetare-dezvoltare etc.)

3. TVA (ex.: aplicarea cotei reduse de TVA de 9% pentru livrarea de alimente, inclusiv băuturi, cu excepția băuturilor alcoolice, destinate consumului uman și animal, animale și păsări vii din specii domestice, semințe, plante și ingrediente utilizate în prepararea alimentelor, produse utilizate pentru a completa sau înlocui alimentele; livrarea de proteze și accesorii ale acestora, cu excepția protezelor dentare scutite de plata taxei; livrarea de medicamente de uz uman și veterinar; livrarea de îngrășăminte și de pesticide utilizate în agricultură, semințe și alte produse agricole destinate însămânțării sau plantării, precum și prestările de servicii de tipul celor specifice utilizate în sectorul agricol; livrarea apei pentru irigații în agricultură, etc. și respectiv aplicarea cotei reduse de TVA de 5% pentru livrarea locuințelor ca parte a politicii sociale, inclusiv a terenului pe care sunt construite; manuale școlare, cărți, ziare și reviste, cu excepția celor destinate exclusiv sau în principal publicității; cazarea în cadrul sectorului hotelier sau al sectoarelor cu funcție similară, inclusiv închirierea terenurilor amenajate pentru camping; serviciile de restaurant și de catering, cu excepția băuturilor alcoolice, lemne de foc, livrarea alimentelor de înaltă valoare calitativă, respectiv produse montane, eco, tradiționale, energia termică destinată populației, etc.)

4. impozite și taxelor locale (ex.: scutiri de la plata impozitului pe clădirile aflate în proprietatea publică sau privată a statului sau a unităților administrativ-teritoriale, scutiri de la plata impozitului pe clădire în cazul persoanelor fizice și/sau juridice române care reabilitează sau modernizează termic clădirile de locuit pe care le dețin în proprietate, etc.)

5. contribuții sociale (ex.: tichetele de masă, tichetele cadou, tichetele de creșă, tichetele de vacanță, tichete culturale și tichete sociale acordate potrivit legii, eliminarea din venitul lunar din pensii a plafonului neimpozabil de 4.000 lei, cota contribuției asiguratorii pentru muncă redusă la nivelul cotei care se face venit la Fondul de garantare pentru plata creanțelor salariale în cazul angajatorilor care desfășoară activități în sectorul construcții și agricultură, exceptarea de la plata contribuției de asigurări sociale de sănătate pentru persoanele fizice pentru veniturile din salarii și asimilate salariilor în baza contractelor individuale de muncă încheiate cu angajatori care desfășoară activități în sectorul construcții și agricultură etc.)