Primăriile pe raza teritorială a cărora sunt capacități de producție de energie eoliană și care riscă să rămână fără banii încasați din impozitul local pe clădiri aplicat stâlpilor de susținere ai turbinelor acestora ar putea fi salvate financiar după ce justiția a decis, în primă instanță, să anuleze o decizie din 2014 a Comisiei fiscale centrale din cadrul Ministerului Finanțelor, care decreta că stâlpii turbinelor reprezintă clădiri în sens fiscal, pentru care trebuie plătit un impozit local primăriilor.

Salvarea este pregătită printr-un proiect care schimbă Codul Fiscal, depus de PSD în Parlament.

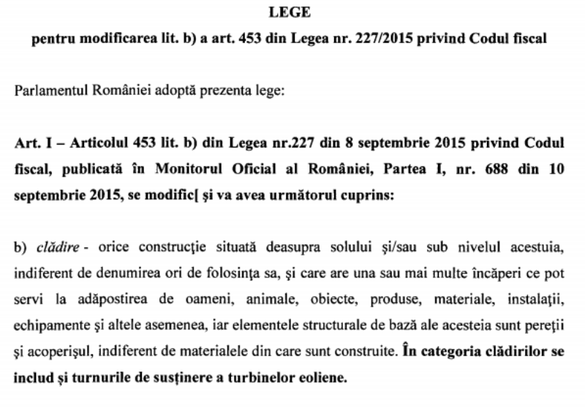

"În categoria clădirilor se includ și turnurile de susținere a turbinelor eoliene", este adăugirea pe care vrea să o facă PSD în Codul Fiscal, la prevederea care definește construcțiile cu statut de clădiri în sens fiscal.

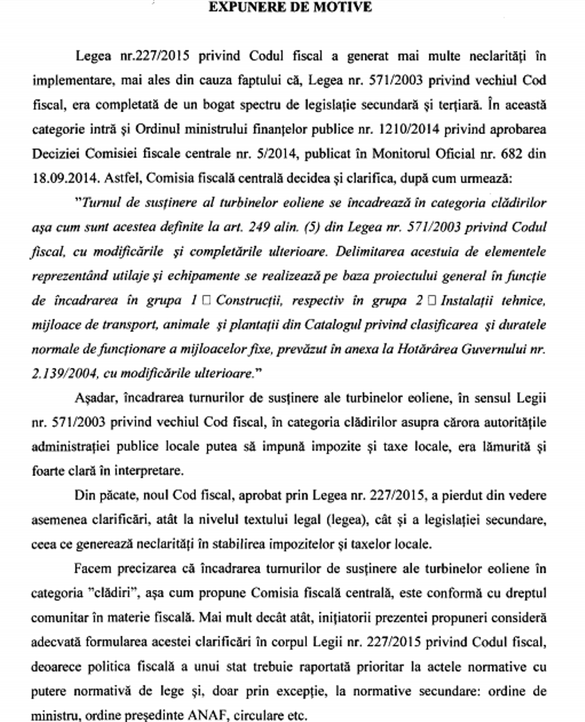

"Facem precizarea că încadrarea turnurilor de susținere ale turbinelor eoliene în categoria <clădiri>, așa cum propune Comisia fiscală centrală, este conformă cu dreptul comunitar în materie fiscală. Mai mult decât atât, inițiatorii prezentei propuneri consideră adecvată formularea acestei clarificări în corpul Legii nr. 227/2015 privind Codul Fiscal, deoarece politica fiscală a unui stat trebuie raportată prioritar la actele normative cu putere normativă de lege și doar prin excepție la normative secundare: ordine de ministru, ordine de președinte ANAF, circulare etc", se explică în instrumentul de motive al inițiativei legislative.

Cum a apărut problema care poate fi tranșată în favoarea autorităților locale

La data deciziei Comisiei, dezvoltatorii de parcuri eoliene datorau și plăteau deja impozit pe construcții speciale la bugetul central de stat pentru instalațiile lor, așa-numita "taxă de stâlp", abrogată între timp.

"Aprobarea acestei decizii de către Ministerul Finanțelor Publice este contradictorie cu opinii emise în trecut, în care considera că turnurile de susținere ale turbinelor eoliene nu se încadrează în categoria clădirilor, nefiind supuse impozitului pe clădiri. Mai mult, în practică au existat numeroase litigii cu autoritățile locale pe această temă, contribuabilii susținând că turnurile nu au caracteristicile specifice unei clădiri. În unele dintre aceste litigii, instanța de judecată a dat câștig de cauză contribuabilului, deciziile fiind susținute și de expertize tehnice. De asemenea, Comisia nu a furnizat în textul deciziei niciun argument de ordin legal sau vreo motivare pentru această interpretare. Având în vedere cele de mai sus, credem că decizia ar putea fi atacată în instanță de părțile interesate, respectiv de către proprietarii de parcuri eoliene, în special în situațiile în care aceștia sunt deja parte într-un litigiu cu autoritățile locale cu privire la aceste prevederi legale", notau experții fiscali ai KPMG într-un newsletter din acea perioadă.

Curtea de Apel București a decis în septembrie anularea deciziei respective a Comisiei fiscale centrale din MFP. Verdictul instanței nu este definitiv. Primul termen al recursului a fost programat în ianuarie anul viitor.

"Curtea reține că, deși turnul de susținere al turbinei eoline este calificat ca și construcție în sensul Legii 50/1991 privind autorizarea executării de construcții și al Legii 350/2001 privind amenajarea teritoriului și urbanismului, această construcție nu reprezintă o clădire în sens fiscal, întrucât nu prezintă elementele structurale menționate în mod expres de art. 249 alin. 5 Cod Fiscal. (...) Curtea constată că turnul de susținere nu are nici acoperiș și nici încăperi delimitate prin pereți și prin urmare nu se încadrează în noțiune de clădire în sens fiscal, nacela care constituie partea de sus a construcției metalice neavând rolul unui acoperiș, ci este un echipament care asigură transformarea energiei vântului în energie electrică", se arată în motivarea deciziei Curții de Apel București.

Fragment din motivarea Deciziei nr. 3284/2017 din 25.09.2017 a Curții de Apel București, în dosarul nr. 2872/2/2015

Procesul a fost intentat, urmare a deciziei Comisiei fiscale centrale a MFP din 2014, de către firmele Tomis Team, MW Team Invest și Ovidiu Development, controlate de grupul ceh CEZ, prin care acesta operează parcul eolian Fântânele-Cogealac, cel mai mare din Europa. Acestea au primit, în 2015, decizie de impunere din partea primăriei Fântânele privind impozitul local pe clădiri datorat pentru stâlpii de susținere ai turbinelor eoliene ale parcului. Decizii de impunere similare au primit și cei de la Enel Green Power România, de la primăriile din Casimcea (Tulcea) și Nicolae Bălcescu (Constanța), unde compania operează parcuri eoliene, iar ulterior, aceste decizii s-au înmulțit, fiind emise și de alte primării, pentru alți dezvoltatori de parcuri eoliene.

Companiile au contestat deciziile de impunere ale primăriilor în contencios administrativ, iar ulterior au dat în judecată MFP, solicitând anularea deciziei Comisiei centrale fiscale care declarase că stâlpii de susținere ai turbinelor eoliene reprezintă clădiri pentru care este plătit impozit local. Decizia Comisiei din 2014, care avea ca scop clarificarea legislației în vigoare și aplicarea ei unitară, se aplică și retroactiv, nu doar de la data emiterii ei. Astfel că primăriile le-au cerut dezvoltatorilor impozit local pe stâlpii turbinelor eoliene și din urmă, plus dobânzi, majorări și penalități de întârziere.

Potrivit raportului pe 2014 al CEZ România, cele 3 subsidiare prin care cehii operează parcul eolian Fântânele-Cogealac au fost nevoite să constituie, în acel an, provizioane în sumă totală cumulată de peste 56 de milioane de lei pentru deciziile de impunere primite de la primărie.