Senatorii au dat raport favorabil pentru un proiect de lege care impune limite maxime percepute persoanelor fizice în contractele cu persoanele juridice. Dobânda anuală efectivă este limitată la de 2,5 ori dobânda legală (2,25% în prezent) în cazul creditelor ipotecare și la 18% în cazul creditelor de consum, potrivit unor amendamente propuse de senatorul PNL Daniel Zamfir și votate de Comisiile reunite juridică, economică și buget.

Înainte de a fi prezentată aici, informația a fost anunțată pe Profit Insider

Noile prevederi ar urma să se aplice și în cazul creditelor în derulare, în cazul în care proiectul va trece în forma votată de plenul Senatului și apoi de Camera Deputaților.

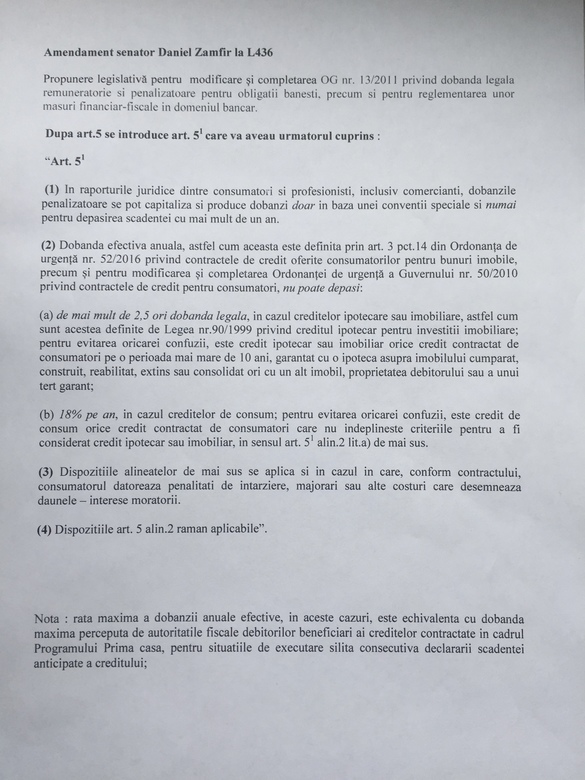

Propunerea legislativă modifică Ordonanța Guvernului nr.13/2011 privind dobânda legală remuneratorie și penalizatoare pentru obligații bănești, precum și pentru reglementarea unor măsuri financiar-fiscale în domeniul bancar.

Proiectul senatorului Zamfir propunea inițial limitarea dobânzilor la 50% pe an din dobânda legală, iar cum dobânda legală este egală cu rata de politică monetară a Băncii Naționale a României (BNR), de 2,25% în prezent. Astfel, potrivit propunerii inițiale, rata dobânzii contractuale ar avea un nivel maxim de 3,375% pe an.

Amendamentul admis ar limita DAE (costul total al creditului, compus din dobândă + comisioane) la 5,62% pentru creditele ipotecare, nivel care se plasează peste media dobânzilor curente din piață (fără a lua în calcul comisioanele sau alte costuri). Trebuie luat în calcul că BNR nu prezintă date despre nivelul DAE la creditele în sold, ci doar despre nivelul DAE la creditele noi.

Dobânda medie la creditele în sold pentru locuințe era de 4,19% la finele lunii decembrie (credite cu scadența inițială de peste 5 ani). Dobânda la creditele noi cu rată variabilă era de 4,47% la finele lunii decembrie și dobânda anuală efectivă la creditele noi era de 4,83%. Creditele de consum în sold purtau o dobândă medie de aproape 10%, în timp ce DAE pentru creditele noi era de 10,2%.

Pe de altă parte, articolul 9 din OG 13/2011, modificată acum, stipulează excepții: „Dobânzile percepute sau plătite de Banca Națională a României, de instituțiile de credit, de instituțiile financiare nebancare și de Ministerul Finanțelor Publice, precum și modul de calcul al acestora se stabilesc prin reglementări specifice”.

În cadrul dezbaterilor din cbomisiile reunite de buget, economică și juridică, reprezentanții sectorului bancar s-au opus acestei plafonări, inclusiv în noua forma avansată de senatorul liberal.

Bogdan Preda, directorul executiv de relații publice și instituționale al Patronatelor Bancare, a declarat pentru Profit.ro că membrii organizației nu au avut timp să studieze amendamentul, de care au aflat abia în timpul ședinței, dar că vor evalua impactul și își vor susține punctul de vedere pe parcursul procesului legislativ.

Zamfir susține că, după ce a citit un studiu din 2010 pentru Comisia Europeană, s-a inspirat din legislația similară din 14 țări din Uniunea Europeană, în care este plafonată dobânda penalizatoare, și mai ales din modelul Spaniei.

Potrivit studiului respectiv, 13 state nu impun un plafon direct asupra dobânzii contractuale, în timp ce alte 14 state utilizau, la momentul respectiv o formă de limitare a dobânzilor - mai multe despre studiul respectiv, aici.

Spania limitează la dobânda maximă la de 2,5 ori dobânda legală (3% pe an). Limita de 7,5% nu se aplică, însă, decât în cazul creditelor ipotecare sociale. Pe de altă parte, dobânda medie efectivă la creditele pentru locuințe era de 2,2% la finele lunii noiembrie. Dobânda efectivă pentru creditele de consum era de 8,1%.

Reprezentanții sectorului bancar, inclusiv cei ai BNR, au arătat că plafonarea dobânzilor penalizatoare este realizată în aceste țări pe produse de creditare și pe perioadă de maturitate.

Țări precum Belgia, Franța, Germania, Estonia, Italia, Olanda, Polonia, Portugalia, Slovacia, Slovenia și Spania au limite relative ale ratelor maxime de dobândă. Astfel, acestea sunt, în general, definite ca procent ce poate fi perceput peste nivelul mediu de dobândă din piață. Spre exemplu, dobânda maximă în Franța nu poate depăși cu mai mult de o treime din dobânda medie pe fiecare categorie de produs în parte.

Conform unor studii citate de președintele comisiei economice, Florin Cîțu, astfel de plafonări duc la retragerea băncilor din zonele sărace, reducerea creditării și limitarea produselor de creditare.

Un senator din comisia juridică a atras atenția totodată că introducerea unei convenții va atrage majorarea costului de creditare, pentru că băncile o vor considera titlu executoriu și vor impune un cost de 0,5% din valoarea menționată.

Reprezentanții Autorității Naționale pentru Protecția Consumatorului au apreciat că inițiativa vine în sprijinul consumatorilor și instituția o susține.

Voturi favorabile proiectului au fost date de toți senatorii PSD din Comisie, iar de la PNL au votat pentru proiect, pe lângă Daniel Zamfir, și Alina Gorghiu și Iani Popa. Au votat pentru respingerea proiectului senatorii Florin Cîțu, Cătălin Toma, Constantin Cadariu, Iulia Scântei și Romulus Bulacu de la PNL. Cei trei membri USR din comisie s-au abținut.

Studiul din 2010 realizat pentru Comisia Europeană.stabilirea unor niveluri maxime a ratelor de dobândă nu afectează, în general, împrumuturile obișnuite, cum ar fi cele pentru ipotecare, pentru îmbunătățirea locuințelor, cele auto și over-draft-ul pentru lichiditate pe termen scurt, pentru că limitele sunt stabilite peste nivelul mediu al pieței și sunt la distanță de acesta și, de asemenea, pentru că există suficientă competiție în piață.

Pe de altă parte, limitarea dobânzilor afectează oferta pe piața creditelor cu costuri ridicate. Firmele care oferă împrumuturi la dobânzi ridicate nu pot opera într-un mediu cu limitări ale nivelurilor maxime, ceea ce reduce accesul la credit acelei părți a populației care e considerată de risc ridicat din perspectiva ratingului – de exemplu persoane care nu pot obține finanțare bancară din diverse motive, cum ar fi un istoric de credit negativ. Creditorii ar putea încerca să ocolească reglementările prin modificarea contractelor sau prin introducerea unor comisioane pentru servicii care nu sunt incluse în reglementare.

Profit.ro vă prezintă noul amendament aprobat de senatorii din comisiile de specialitate.