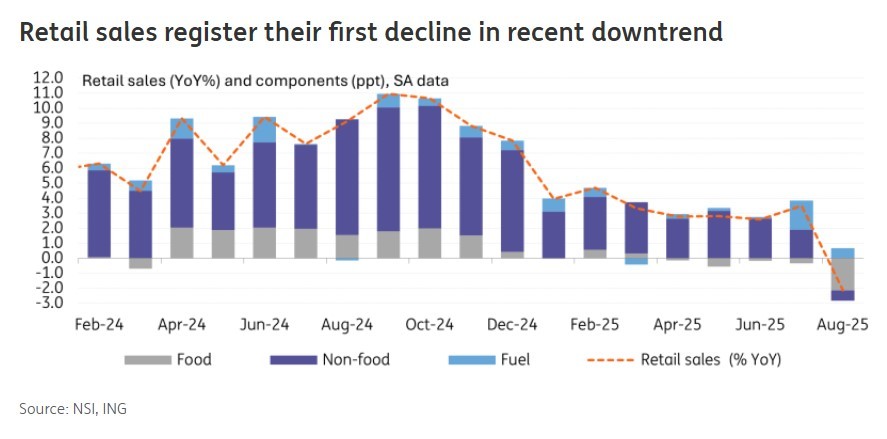

Dinamica anuală a vânzărilor cu amănuntul a plonjat de la 3,5% în iulie la -2,1% în august. În termeni lunari, contracția este de 4%. BCR estima o dinamică anuală de 2,7% și o ușoară contracție față de iulie.

„Majorarea TVA care a avut loc în august a afectat vizibil disponibilitatea consumatorilor de a cheltui”, arată Vlad Ioniță, analist la BCR.

Economiștii ING Bank România semnalează că aceasta este cea mai mare scădere lunară de după criza din 2009-2010, excluzând lockdown-ul din anul pandemic 2020.

„În cele din urmă, acest lucru ridică îngrijorări, dar nu ar trebui considerat un rezultat apocaliptic, cel puțin nu încă”, notează Valentin Tătaru și Ștefan Posea, economiști la ING Bank România.

Cifrele anuale au fost afectate și de o revizuire a dinamicii aferente lunii iulie, de la un avans de 0,3% la o scădere de 0,7%. Această revizuire a afectat toate capitolele și face ca achizițiile preventive ale populației înainte de majorarea TVA de la 19% la 21% (precum și majorarea cotelor reduse) să pară mai puțin spectaculoase, notează analiștii ING.

Vânzările de alimente au scăzut cu 3,4% lunar și cu 4,4% față de anul precedent, cifra de afaceri pentru produsele nealimentare a scăzut cu 3,1% lunar și cu 0,4% față de anul precedent, în timp ce vânzările de combustibil auto au scăzut cu 2,9% lunar și au crescut cu 5,9% față de anul precedent, pe fondul unui efect de bază favorabil.

Pe lângă TVA, de la 1 august au mai fost majorate și accizele, inclusiv cele la combustibili. În prealabil au crescut semnificativ facturile la energia electrică, după ridicarea plafonărilor de preț.

Inflația anuală a accelerat de la 4,9% în aprilie la 9,9% în august.

Încrederea consumatorilor a intrat într-o perioadă de contracție semnificativă începând cu luna iunie și în iulie-septembrie s-a menținut aproape de minimele post-2020.

BCR are o prognoză de creștere de 2,3% a cifrei de afaceri în comerțul cu amănuntul în acest an, față de 8,6% în 2024, care s-ar putea dovedi însă prea optimistă.

„Consumul privat este afectat de măsurile de consolidare fiscală și de creșterea mai lentă a salariilor reale. Având în vedere evoluția din august și așteptările pentru restul anului, observăm un anumit risc de scădere pentru previziunile noastre. Consumul pare destul de scăzut în al treilea trimestru, iar creșterea PIB va avea probabil de suferit din acest aspect”, arată Vlad Ioniță.

Pe lângă creșterile de taxe, reculul curent din consum mai poate fi explicat și prin revenirea la un nivelurile nesustenabile atinse anul trecut, când vânzările de produse nealimentare au crescut cu peste 14%.

„Așadar, pe lângă faptul că gospodăriile au devenit mai pesimiste din punct de vedere economic, cel puțin o parte din «veștile proaste» se datorează reajustărilor după creșterile recente, altfel puternice, care probabil nu au fost sustenabile pe perioade mai lungi de timp”, notează economiștii ING.

Mai mult, adaugă ei, e probabil ca achizițiile de anul trecut, când creditul de consum a crescut viguros, să fi inclus multe produse nealimentare de folosință îndelungată.

„Acum, inflația mai mare, taxele mai mari și temerile legate de șomaj au intrat în joc în ceea ce ar fi fost probabil o reajustare a excesului de cheltuieli în ambele cazuri”, arată economiștii băncii olandeze.

Datele din piața muncii arată și ele mai rău în acest an: rata medie a șomajului a crescut la 6% în perioada ianuarie-august 2025, comparativ cu 5,5% pentru întregul an 2024, în timp ce temerile privind șomajul în următoarele douăsprezece luni în rândul consumatorilor au fost evaluate la cel mai înalt nivel din decembrie 2020. Totodată, dinamica reală a salariilor a devenit negativă în a doua jumătate a anului din cauza creșterii ratei inflației și a ajuns la -1,2% în iulie, notează Vlad Ioniță.

Economiștii ING consideră însă că perspectivele pentru perioada următoare nu sunt în întregime sumbre, având în vedere că investițiile sunt așteptate să crească în următoarele 12 luni.

Astfel, scăderea comerțului din august „reflectă o răcire a cererii gospodăriilor, influențată atât de prudența structurală, cât și de factorii legați de impozite”.

„Deși acest lucru este un motiv de îngrijorare, nu sugerează o criză prelungită”, notează economiștii ING. „Este puțin probabil ca economia să se confrunte cu o prăbușire simultană atât a consumului, cât și a investițiilor; mai degrabă, o activitate investițională puternică ar trebui să deschidă calea pentru o redresare treptată a încrederii consumatorilor odată ce temerile de pe piața muncii încep să se diminuez”.

ING are o prognoză de creștere a PIB de 0,3% în acest an și de 1,4% în 2026, în timp ce BCR are o prognoză mai optimistă, la 1,3% în acest an și 2,1% în 2026, în timp ce media regiunii Europei Centrale și de Est este de 2,3%, respectiv 2,6% anul următor.