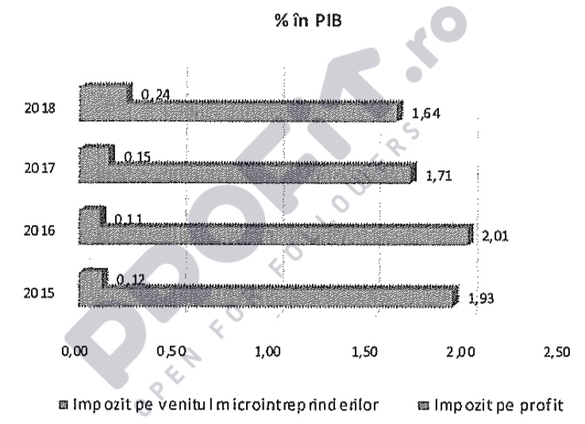

Multiplele modificări legislative au avut ca efect scăderea nivelului încasărilor din impozitului pe profit în anii 2017-2018, deși gradul de colectare pentru impozitul pe venitul microîntreprinderilor a crescut în aceiași ani. Astfel, dacă în 2016 cota impozitului pe profit plătit de companii reprezenta peste 2% din PIB, în 2018 cota a scăzut la 1,64% din PIB. În schimb, cota impozitului plătit de microîntreprinderi pe venit a crescut de la 0,11% din PIB în 2016 la 0,24% din PIB pentru anul trecut.

Un document oficial argumentează că modificările legislative, din perioada 2015-2018, privind regimul de impozitare a veniturilor firmelor din România au avut ca rezultat scăderea ponderii impozitului pe profit plătit de contribuabili în raport cu PIB.

Astfel, în 2015, ponderea impozitului pe profit plătit de companii era de 1,93% din PIB, în timp ce impozitul pe venitul microîntreprinderilor reprezenta o cotă de 0,12% din PIB. În 2016 a fost o pondere de 2,01% a impozitului pe profit plătit de companii și o cotă de 0,11% a impozitului pe venit plătit de microîntreprinderi.

În ultimii doi ani, însă, ponderea impozitului pe profit în PIB a scăzut semnificativ.

Astfel, ponderea impozitului pe profit plătit de companii a scăzut, în 2017, la 1,71% din PIB, iar în 2018, la 1,64% din PIB. Chiar dacă ponderea impozitului pe venit colectat la microîntreprinderi a crescut în 2017 la 0,15% din PIB și 0,24% din PIB în 2018, per total procentul impozitului pe profit și al venitului în PIB a scăzut în ultimii doi ani.

Ca urmare, argumentul invocat că este vorba de modificările legislative din ultimii 4 ani nu se susține, fiind vorba mai degrabă de schimbările de politică fiscală din ultimii 2 ani.

Este adevărat că plafonul de venituri anuale până la care o firmă este inclusă în categoria microîntreprinderilor a fost majorat de 15,4 ori, crescând de la 65.000 euro în 2015 la 1 milion de euro în 2018, dar majorările substanțiale au fost în ultimii 2 ani.

Plafonul de microîntreprindere din ultimii 4 ani a fost:

- 2015: 65.000 euro;

- 2016: 100.000 euro;

- 2017: 500.000 euro;

- 2018: 1.000.000 euro.

Autoritățile admit că modificarea acestui plafon a facilitat deplasarea persoanelor juridice române plătitoare de impozit pe profit către categoria persoanelor juridice române plătitoare de impozit pe veniturile microîntreprinderilor.

Totodată, cotele de impunere aplicate asupra veniturilor microîntreprinderilor au fost reduse și diferențiate în funcție de numărul de angajați. De la cota unică de 3% din anul 2015, s-a ajuns în anul 2016 la aplicarea cotei de 3% pentru firmele fără salariați, 2% pentru firmele cu 1 salariat și 1% pentru firmele cu cel puțin 2 salariați. În anul 2017, numărul cotelor de impozitare a fost redus la doar două: 1% pentru firmele cu salariați și 3% pentru firmele fără salariați.

De asemenea, companiile mici au primit posibilitatea de a opta pentru piata impozitului pe venit sau a impozitului pe profit, condițiile de capital necesare pentru a putea exercita această opțiune fiind modificate de la echivalentul a 25.000 euro (peste 100.000 lei) în anul 2015 și în anul 2016, la 45.000 lei începând cu anul 2017.

O altă modificare legislativă care ar fi dus la modificarea ponderii impozitului pe profit în PIB o reprezintă, începând cu data de 1 ianuarie 2017, introducerea impozitului specific, având caracteristicile unui impozit forfetar, pentru firmele care desfășurau activități în sectorul turistic, restaurante și alimentație publică, care erau plătitoare de impozit pe profit.

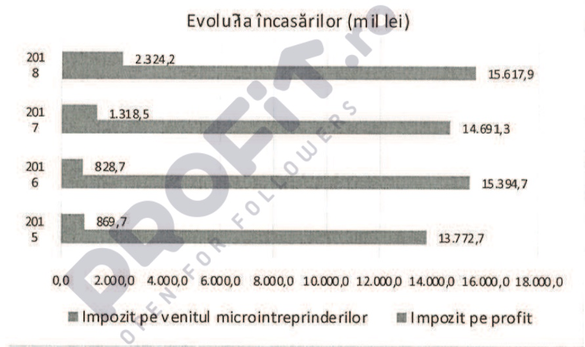

În condițiile în care PIB-ul anual a crescut din 2015 cu 4-7 procente anual, încasările pe impozitul pe profit plătit de companii au fost de 13,7 miliiarde lei în 2015, de 15,3 miliarde lei în 2016, de 14,7 miliarde lei în 2017 și de 15,6 miliarde lei în 2018.

În schimb, impozitul total colectat pe venitul microîntreprinderilor a crescut de la 869,7 milioane lei în 2015 la 1,3 miliarde lei în 2017 și 2,3 miliarde lei în 2018.