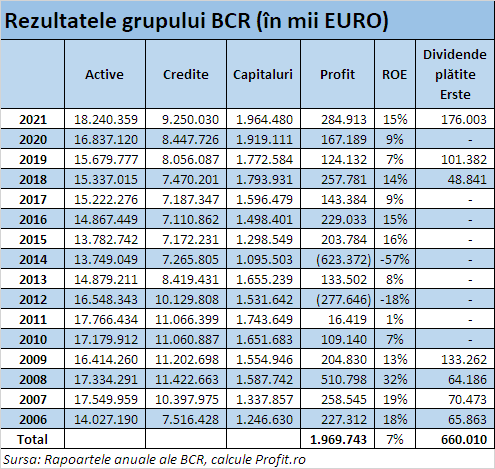

Erste a plătit o sumă imensă pentru a prelua controlul integral al Băncii Comerciale Române și în 16 ani s-a ales cu încasări sub inflație și cu perspectiva de a recupera investiția într-un secol, fără a lua în calcul inflația, dacă lucrurile nu se îmbunătățesc. Câștigurile au fost mai bune pentru Raiffeisen, care însă a preluat o instituție mult mai mică, aproape falimentară în 2001, Banca Agricolă.

Opoziția Austriei la aderarea României la Schengen a venit cu un val de resentimente îndreptat împotriva companiilor cu capital austriac. Unii politicieni și nu numai au susținut boicotarea companiilor de pe piața românească, cele mai importante fiind OMV Petrom, Banca Comercială Română și Raiffeisen Bank. Unele din vechile teme au fost reluate, inclusiv aceea că statul ar fi privatizat BCR ”pe nimic” cu austriecii de la Erste.

Erste a cumpărat pachetul majoritar la BCR, liderul pieței românești, în 2006, de aproape 62% din acțiuni, cu 3,75 miliarde de euro, după o competiție cu mai multe bănci străine, în care la final de 2015 a rămas cu portughezii de la Millennium.

Cea mai scumpă extindere

A fost cea mai scumpă achiziție făcută de Erste, care se mai extinsese în anii 2000 și Cehia și Slovacia, printre altele, unde cumpăraseră cele mai importante bănci.

Erste a plătit de 5,6 ori capitalul băncii, de 1,1 miliarde de euro la finele lui 2005. Nicio tranzacție nu s-a apropiat de acest multiplu. Spre exemplu, Banca Transilvania a cumpărat Volksbank și Bancpost la un preț sub cel al activului net (capitalurilor proprii), adică la un multiplu subunitar, astfel că a făcut profit din ambele operațiuni. Chiar și banca de stat Eximbank a făcut profit contabil din achiziția Băncii Românești la un preț sub valoarea activului net.

Statul deținea la momentul vânzării circa 37% din BCR, participație pentru care a primit 2,2 miliarde de euro, în timp ce BERD și IFC (Banca Mondială) aveau fiecare câte 12,5% (și au primit câte 750 de milioane de euro). Tot în 2006, Erste a mai cumpărat și 7,3% din acțiunile deținute de cei aproape 13.000 de salariați ai băncii, pe care a plătit 130 de milioane de euro plus acțiuni la Erste de circa 360 de milioane de euro la acel moment.

Ulterior, Erste a mai cumpărat și restul acțiunilor, deținute preponderent de societățile de investiții financiare (SIF). În primă fază a cumpărat o tranșă de 24% în 2011 și 2012 cu 435 de milioane de euro (de la SIF Banat, Muntenia, Moldova și Transilvania), din care circa 113 milioane de euro cash plus acțiuni de câte 1% din Erste de aproape 323 de milioane de euro (valoare la momentul tranzacțiilor). În 2018, Erste a scos și SIF Oltenia din acționariat pentru 140 de milioane de euro plătiți pentru 6,3% din acțiuni.

În total, Erste a plătit peste 4,8 miliarde de euro pentru achiziția a 99,9% din BCR de-a lungul anilor, din care peste 4,1 miliarde de euro în cash. A meritat?

O afacere cu multe scăderi

Fostul director executiv al Erste, Andreas Treichl, era întrebat constant în Austria de ce a plătit atât de mult pe BCR și când va începe să producă bani afacerea din România. Treichl a invocat în apărarea sa impactul crizei financiare și economice, care a lovit dur România.

Evaluarea BCR, realizată pe baza achizițiilor de pachete de acțiuni de către Erste, a fost diminuată de la 6 miliarde de euro în 2005 la 2,2 miliarde de euro în 2018, adică o primă de 24% față de activul net, față de una de 456% în 2005. Erste a șters fondul comercial (goodwill) în repetate rânduri după izbucnirea crizei financiare, după ce a reevaluat prețul plătit în raport cu deprecierea tot mai abruptă a activelor.

Rezultatele BCR au fost puternic afectate de criză, mai ales ca urmare a creșterii puternice a creditelor neperformante.

În 2013, din credite de 53,3 de miliarde de lei acordate, circa 14,2 miliarde de lei erau neperformante, cu o rată de 29,2%, mult peste media sistemului bancar (de circa 20%) - pe care, de altfel, o și trăgea simțitor în sus - față de sub 3% înainte de 2006.

După un start foarte puternic al creditării spre o triplare a portofoliului de credite în 2011 față de 2005 la peste 11,4 miliarde de euro, portofoliul băncii a început să scadă în anii ulteriori, cu precădere începând din 2012, când au început să fie vândute neperformantele, până la un minim de 7,1 miliarde de euro în 2014. De altfel, de abia între 2020 și 2021 stocul de credite a început să crească din nou accelerat și a ajuns la 9,3 miliarde de euro echivalent, dar se menține încă sub nivelul de acum un deceniu.

Cota de piață a băncii a scăzut cu aproape 12 puncte procentuale față de 2005 la 13,9% la finele lui 2021, când ocupa locul doi după Banca Transilvania.

Într-o discuție cu jurnaliștii în urmă cu mai mulți ani, un oficial al BCR arăta că peste jumătate dintre creditele acordate înainte de privatizare au devenit neperformante în timpul crizei. În 2011, conducerea BCR transmitea investitorilor că 55% dintre creditele neperformante provin din împrumuturile acordate între 2005 și 2007, perioadă când la conducerea băncii se afla încă Nicolae Dănilă, director numit de stat și păstrat de Erste până în decembrie 2015.

Între 2006 și 2021, BCR a făcut profituri nete de aproape 2 miliarde de euro echivalent, din care cota Erste a fost de circa 1,56 miliarde de euro. Numai în 2012 și 2014 banca a pierdut 900 de milioane de euro din cauza provizioanelor pentru credite neperformante. În 16 ani, profitul mediu anual a fost de 123 de milioane de euro.

Necesarul de capital a crescut constant după criza financiară, astfel că de la un raport de 13-14% a capitalurilor raportate la volumul de credite s-a ajuns la peste 20% în ultimii ani. Astfel, capitalul băncii a fost majorat de la 1,25 miliarde de euro la 1,96 miliarde de euro.

Găina care nu face pui

Între 2006 și 2021, BCR a plătit dividende doar în 7 ani. Erste a încasat dividende de doar 660 de milioane de euro în ultimii 16 ani sau de circa 41,3 milioane de euro pe an în medie. Dacă o ține tot așa, are nevoie de încă 101 ani pentru a recupera investiția în achiziția BCR.

Profitul plătit de BCR acționarului austriac nu a generat nici măcar un randament pozitiv în termeni reali, acoperind doar circa două treimi din inflația la euro înregistrată între 2006 și 2021.

Suma plătită, actualizată cu inflația, depășește 6 miliarde de euro, astfel că este nevoie de și mai mult timp pentru a recupera investiția în condițiile profiturilor din ultimii 16 ani.

Și dacă ar fi plasat banii plătiți la BCR într-o investiție cu un randament de doar 1% pe an, Erste ar fi obținut un venit mai bun cu 110 milioane de euro în același interval. La 2%, cât e ținta de inflație a Băncii Centrale Europene, veniturile ar fi fost de 2,3 ori mai mari.

Rezultatele BCR au părut să se îndrepte în ultimii 6-7 ani, însă cu sincope. După o creștere a profitabilității în 2018, BCR a trebuit să facă un provizion enorm în 2019 pentru afacerea băncii pentru locuințe, iar în 2020 a venit pandemia COVID-19. Din 2021 profitabilitatea a revenit la circa 15%.

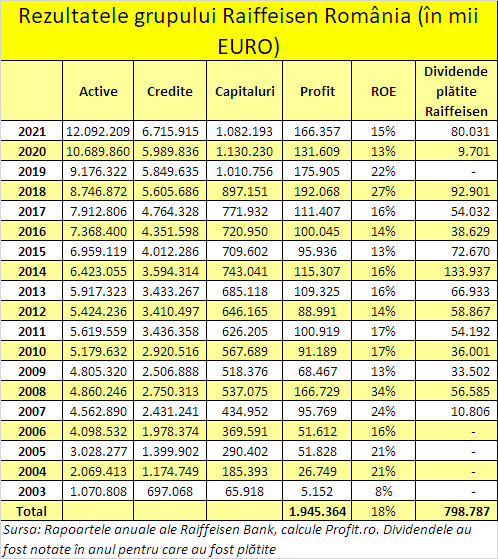

Afacerile celeilalte bănci austriece mari din România – Raiffeisen Bank – au mers mai bine de la preluarea Băncii Agricole, în 2001. Raiffeisen, care de mulți ani ocupă locul 5-6 după active, a făcut profit în fiecare an, cu un total de peste 1,9 miliarde de euro echivalent – deși până în 2017 avea circa jumătate din volumul de active al BCR, iar ulterior a crescut până la două-treimi în 2021 -, și a început să plătească dividende începând cu 2008, virând acționarilor 800 de milioane de euro în total. La privatizarea Băncii Agricole, o instituție financiară de dimensiuni mici și aproape falimentară în 2001, Raiffeisen plătise doar 15 milioane de dolari pentru acțiuni și încă 37 milioane de dolari pentru majorarea capitalului (care, de altfel, a crescut între 2003 și 2021 cu peste 1 miliard de euro).