Bugetul inițial pe 2025 a fost realizat de guvernul lui Marcel Ciolacu (PSD), când la Finanțe era Tanzos Barna (UDMR), cu o țintă de deficit de 7% din PIB, care nu s-a potrivit însă cu realitatea și a fost rectificată acum la 8,4% din PIB de guvernul Ilie Bolojan (PNL). Coaliția de guvernare s-a lărgit de la PSD-PNL-UDMR prin adăugarea USR.

Datoria costă tot mai mult

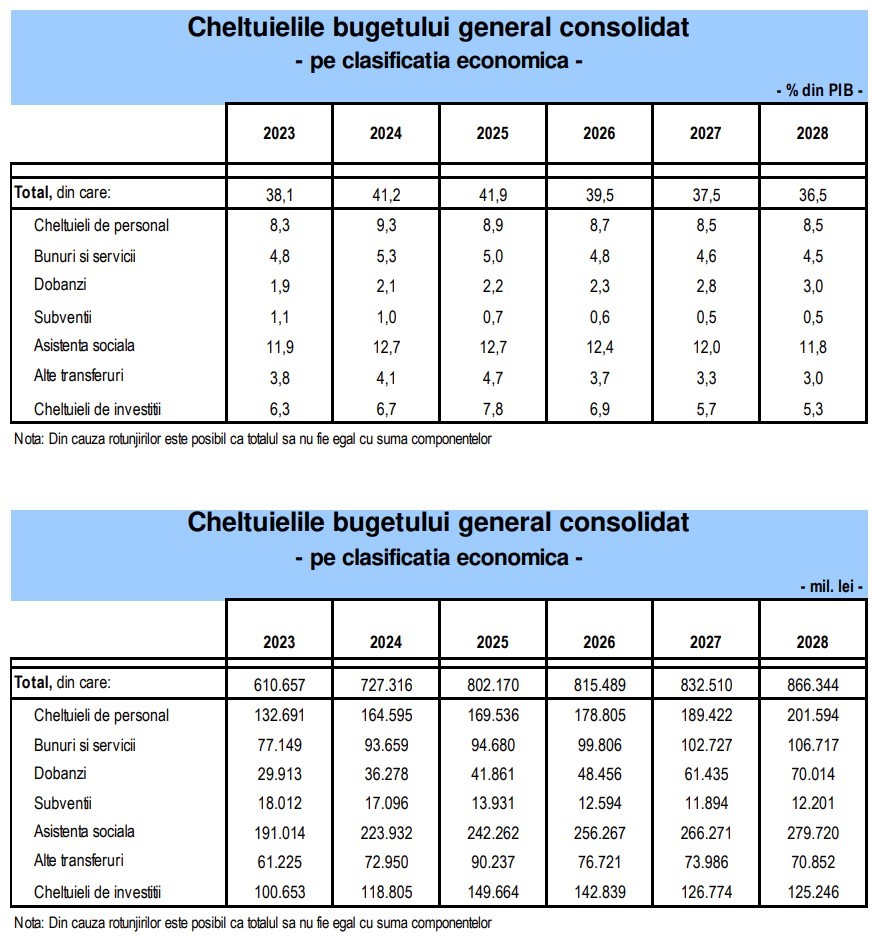

În 2024, cheltuielile cu dobânzile au fost de 36,28 mld lei, cu 6,37 mld lei mai mari față de anul precedent. În acest an ar fi trebuit să ajungă la 41,86 miliarde de lei, dar după rectificare urcă la 53,95 miliarde de lei.

În strategia fiscal-bugetară din februarie erau prevăzute cheltuieli cu dobânzile de 48,45 miliarde de lei în 2026 și de 61,4 miliarde de lei în 2027, respectiv 70 de miliarde de lei în 2028. În realitate lucrurile accelerează mult mai rapid spre aceste niveluri.

Cifrele din execuția bugetară ianuarie-august arată o creștere de 45% a cheltuielilor cu dobânzile, de la 22,86 miliarde de lei la 33,18 miliarde de lei. Aceste cheltuieli reprezintă 6,5% din total (față de 5% anul trecut), mai mult de jumătate din cheltuielile cu bunurile și serviciile!

România, pe drumul Ungariei îndatorate

Strategia fiscal-bugetară prevedea o pondere a cheltuielilor cu dobânzile în produsul intern brut de 2,1% în 2024 și 2,2% în 2025, față de 1,9% în 2023 și 1,2% în 2019 – acest raport este mult mai important decât cifrele nominale, fiind un indicator mai bun al sustenabilității datoriei pe termen lung.

Potrivit Eurostat însă, ponderea a ajuns deja la 2,3% din PIB în 2024, iar calculele după rectificare arată că, la un PIB de 1.900 de miliarde de lei estimat de Prognoză, dobânzile vor ajunge să reprezinte peste 2,8% din PIB, adică nivelul prognozat pentru 2027.

Cheltuiala cu dobânzile este dată de doi factori: volumul datoriei publice și costul cu aceasta, adică rata dobânzilor în plată. În cazul României, datoria este în creștere puternică în ultimii ani, ca urmare a deficitelor ridicate, în timp ce ratele de dobândă sunt cele mai mari din Europa.

Mai mult, datoria contractată în urmă la rate de dobânzi mai mici ajunge la scadență și este refinanțată la dobânzi mai mari, duble sau chiar triple, în funcție de momentul la care au fost contractate.

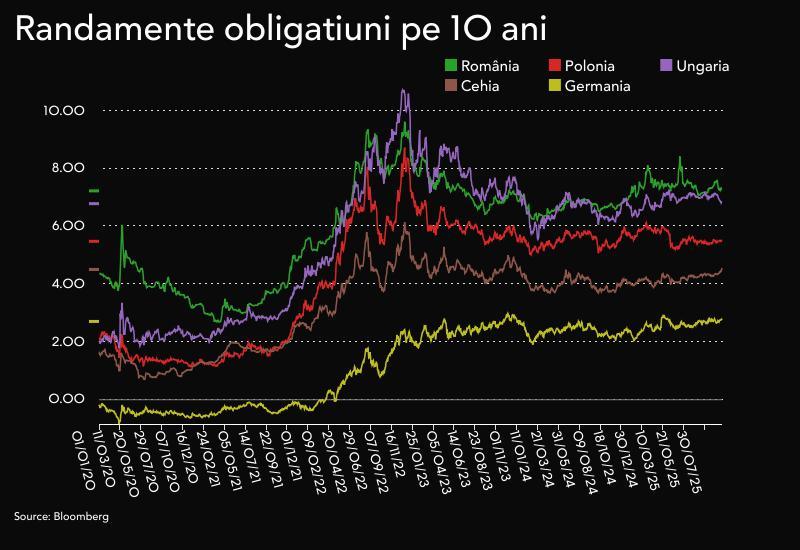

În pandemia din 2020, când datoria publică a crescut cu de la 35% din PIB la 47%, dobânzile la lei plătite de stat erau de 2-4% pe an, în funcție de scadență, iar ratele la datoria în valută erau foarte scăzute, în condițiile politicilor monetare ultrarelaxate ale marilor bănci centrale (Germania plătea rate negative, față de 2,7% în prezent la titlurile pe 10 ani).

Pentru datoria în valută, spread-ul (adică diferența față de mid-swap) este în prezent de 3,43 puncte procentuale în cazul titlurilor în valută scadente în 2033, față de 2,1 pp în cazul Serbiei (țară non-UE), 1,67% în cazul Ungariei, 1,14% în cazul Bulgariei, 1,04% în cazul Poloniei sau 0,27% în cazul Croației.

Și în cazul datoriei în monedă națională, România este acum este cel mai prost plasată, cu o rată de 7,27% pentru titlurile la 10 ani în lei, față de 6,85% în cazul titlurilor ungare în forinți, de 5,5% a celor poloneze în zloți și de 4,54% a celor cehești în coroane.

Unele dintre aceste țări au datorie publică comparabilă (cum este cazul Poloniei) sau chiar mai mare decât a României (cazul Ungariei), însă sunt privite de investitori ca mai puțin riscante și astfel plătesc dobânzi (mult) mai mici.

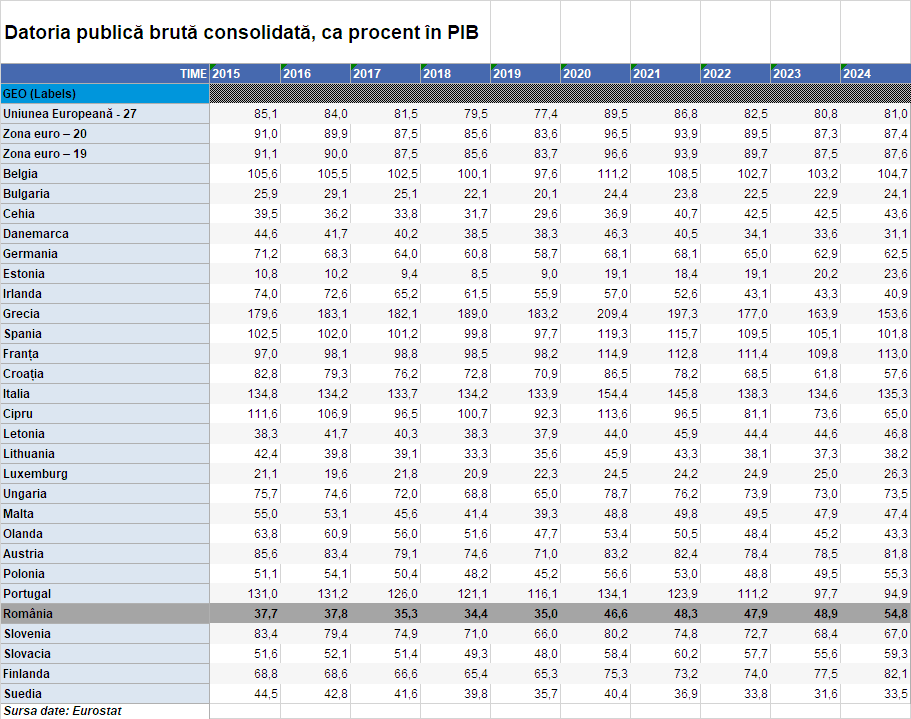

Datoria publică a României ajuns la 55% din PIB în 2024 și a urcat la 57,2% la jumătatea anului curent și impactul acesteia se apropie tot mai mult de situația din Ungaria. Doar în 2024, an electoral, datoria publică a României a crescut cu 36 de miliarde de euro, sub guvernarea Ciolacu.

Ungaria plătește 5% din PIB pentru serviciul datoriei publice, care reprezenta 73,5% din PIB la finele anului trecut.

Datoria Ungariei este însă estimată să scadă treptat în următorii ani, până la 68% din PIB în 2028, în timp ce datoria României ar urma să crească constant până la 62,6% în 2029, potrivit planului fiscal pe termen mediu agreat cu Comisia Europeană anul trecut, care este însă deja perimat de deficitele mult mai mari înregistrate în 2024 și 2025 (7,9% vs 9,3% anul trecut, respectiv 7% vs. 8,4% în acest an).

Astfel, ponderea în PIB a cheltuielilor cu datoria publică este de așteptat să crească și ea, în absența unor scăderi puternice de dobânzi în următorii ani.

La 5% din PIB, cât e costul Ungariei, ponderea în România ar fi similară cu cea a cheltuielilor cu bunuri și servicii. Veniturile bugetare ale Ungariei sunt de 42% din PIB, față 34% în România, o diferență notabilă.

De altfel, Ungaria a majorat puternic taxele pentru a acoperi cheltuielile în creștere, inclusiv cele cu dobânzile, și se remarcă prin cel mai ridicat nivel al TVA din UE, de 27%, în timp ce creșterea economică a încetinit substanțial.

Guvernul României a majorat de asemenea TVA în august, de la 19% la 21%.

Mai mult, datoria ridicată crește vulnerabilitatea la evoluțiile externe, mai ales când ponderea împrumuturilor în valută este ridicată, peste 50% din total în cazul României.

O scădere a pondere a datoriei în PIB poate fi făcută prin reducerea deficitului bugetar sub rata creșterii economice. O altă soluție, cu efecte nefaste asupra nivelului de trai, presupune creșterea PIB nominal prin inflație, însă concomitent cu o ținere sub control a cheltuielilor. În România vedem deja o cultivare a inflației, așteptată să depășească 10% în acest an, însă cheltuielile nu sunt încă ținute sub control, după cum se vede la rectificarea bugetară.

Execuția la 8 luni arată că cheltuielile de personal au crescut în acest an cu 6,9%, cheltuielile cu bunurile și serviciile au avansat cu 4%, cheltuielile cu asistența socială au fost majorate cu 13,9% (mai ales pe fondul majorării pensiilor), iar cheltuielile cu subvențiile au crescut cu 10,7%, inclusiv pe fondul creșterii cheltuielilor finanțate din fonduri naționale cu 6%.

La finele anului trecut însă situația a arătat și mai rău: cheltuielile de personal au crescut cu 24%, cele cu achizițiile cu 21,4%, cele cu asistența socială au avansat cu 17,2%, în timp ce cheltuielile cu investițiile au urcat cu 19,4%, exclusiv pe fondul creșterii cheltuielilor din fonduri naționale cu 91%, în timp ce cele din fonduri UE au scăzut cu 25%.

Pentru 2026, guvernul Bolojan vorbește de o țintă de deficit de circa 6%, în condițiile în care de la 1 ianuarie urmează să intre în vigoare alte creșteri de impozite, ceea ce ar însemna o revenire spre planul fiscal agreat cu CE.